« Est-ce le bon moment pour investir ? »

« Combien est-ce que je dois investir dans cette valeur ? »

Si vous investissez en Bourse, vous vous êtes déjà posé ces questions.

Si vous ne le faites pas encore, vous vous les poserez au moment de franchir le pas !

Pour vous éviter de vous poser trop de questions le moment venu, j’ai voulu identifier la meilleure stratégie pour investir dans de grands indices, via des trackers ou ETF.

Les grands indices : c'est quoi ? Pourquoi y investir ?

Vous vous demandez sûrement déjà ce que je veux dire par « grands indices » et quel est l’intérêt d’y investir une partie de votre argent.

Je vous dit ça tout de suite !

Qu'est-ce qu'un "grand indice" ?

Ce terme ne désigne pas une liste bien définie d’indices boursiers. Il est assez subjectif.

Je suis sûr que si on demande à 10 investisseurs leur liste des plus grands indices boursiers, on se retrouve avec 10 listes différentes !

Un grand indice est simplement un indice ayant un poids relativement important dans le monde, ou dans une zone géographique donnée. La limite n’est pas définie, chacun peut avoir son avis.

Voici quelques indices que je considère personnellement comme de « grands indices », ou des « indices principaux » :

- MSCI World (Monde)

- Euro Stoxx 50 (Europe)

- S&P 500 (États-Unis)

- CAC 40 (France)

- DAX 40 (Allemagne)

- Nikkei 225 (Japon)

Pourquoi investir dans de grands indices ?

Pour investir sur ces indices, vous devez passer par des ETF.

Investir dans des ETF permet de limiter le risque de ses investissements, puisqu’ils vous permettent de diversifier votre portefeuille en un seul achat.

Avec ces actifs, la gestion de votre portefeuille d’investissement peut être extrêmement simple. On parle souvent de « lazy investing« , ce qui signifie littéralement « investissement paresseux », justement parce qu’il n’y a pas besoin de consacrer énormément de temps à la gestion de son portefeuille.

Si vous investissez dans de grands indices, vous évitez de passer des heures à étudier des graphiques boursiers, ou à analyser des comptes d’entreprises.

Les ETF répliquant de grands indices vous permettent d’obtenir la performance moyenne du marché.

Cela ne vous fait pas rêver ? Vous pensez pouvoir faire mieux que le marché ?

Détrompez-vous !

Peu d’investisseurs parviennent à battre la performance moyenne du marché, même parmi les professionnels.

Pour y parvenir, il faut de l’expérience, des connaissances poussées et une grande maîtrise de ses émotions, ou alors une bonne dose de chance !

Personnellement, je préfère me contenter de la performance du marché (qui se situe généralement entre 6 à 10 % par an sur le long terme), plutôt que de tenter d’obtenir une meilleure performance, d’avoir peu de chances d’y parvenir et au final d’obtenir une performance plus faible !

Quand investir ?

Vous savez maintenant qu’investir dans de grands indices peut s’avérer rentable et peut grandement vous simplifier la vie.

OK, mais à quel moment devez-vous investir ?

Voyons différentes situations.

Investir quand les cours des grands indices montent

Beaucoup de particuliers commencent à s’intéresser à la Bourse lorsque les marchés grimpent. Normal, ils entendent que des personnes sont en train de gagner de l’argent.

Certains veulent alors profiter de cette opportunité et achètent rapidement des titres dont la valeur a bien augmenté dans les mois précédents.

Si la tendance haussière se poursuit, les gains seront au rendez-vous. Tant mieux.

Oui mais voilà, on dit souvent en Bourse que « les arbres ne montent pas jusqu’au ciel ». Cela signifie que toutes les tendances haussières ont une fin et c’est normal, les cours de Bourse oscillent en permanence.

Le problème c’est qu’un investisseur novice l’ignore souvent. S’il a le malheur d’investir juste avant la fin d’une tendance haussière, son capital tout juste investi va diminuer. Il va alors prendre peur, vendre ses actifs et ne voudra plus jamais entendre parler de la Bourse !

Investir dans une valeur juste en suivant les conseils d’un ami, ou des médias, c’est un bon moyen de perdre de l’argent !

Vous devez définir, comprendre et suivre votre propre stratégie d’investissement.

Si vous débutez en Bourse, vous devez savoir qu’investir dans une période de hausse des marchés peut avoir des avantages :

- Vous profitez de la hausse des cours

- C'est psychologiquement rassurant d'acheter un titre et de voir sa valeur augmenter dans les semaines qui suivent

Mais ces périodes présentent également des inconvénients :

- Les titres deviennent de plus en plus chers, parfois trop chers

- Plus on achète tard dans la période de hausse, plus il y a de chances que la fin de la tendance soit proche

Investir quand les cours des grands indices descendent

A l’inverse de la situation précédente, les périodes de crises ont tendance à faire peur à beaucoup de monde.

Normal, me direz-vous.

Eh bien, c’est en fait le meilleur moment pour investir…

Là, vous devez penser que je suis fou !

C’est une des différences qui caractérisent les investisseurs chevronnés des novices.

Les investisseurs aguerris voient les périodes de crises comme des opportunités. Ils en profitent pour acheter des actifs moins chers, alors que les personnes qui ont peu (ou pas) d’expérience en investissement craignent ces périodes.

Est-ce que vous vous réjouissez d’acheter vos jeans, votre PC, ou vos chaussures moins chers pendant les soldes ? Oui ! Alors pourquoi pas pour les actifs boursiers ?

Voici les avantages des périodes de baisse des marchés :

- Vous pouvez acheter des actifs moins chers

- Vous pouvez acheter plus d'actifs

Et leurs inconvénients :

- Vous ne pouvez pas savoir si la baisse est terminée, les actifs que vous achetez vont peut-être encore perdre de la valeur

- Il faut être psychologiquement prêt à voir la valeur de son portefeuille diminuer pendant un certain temps

Investir tous les mois

Il y a à la fois des avantages à investir quand les marchés baissent, mais aussi quand ils montent.

Alors pourquoi ne pas investir à un rythme régulier, pour profiter des avantages de ces deux situations ?

L’idée serait d’investir tous les mois, quelles que soient les fluctuations du marché.

Principal avantage d’investir toujours au même rythme :

- Vous simplifiez votre stratégie d'investissement

Principal inconvénient de cette stratégie :

- Vous n'achetez pas toujours au meilleur moment

Combien investir ?

Une fois que vous savez quand investir, il reste encore une grande question : combien investir ?

Là encore, plusieurs options s’offrent à vous.

Investir toutes vos économies

Si vous ne savez pas quoi faire de vos économies, vous pourriez être tenté de tout investir, pour mettre à profit cet argent qui dort.

Ne faites surtout pas ça !

Si cela vous semble évident, tant mieux.

Si vous vous dîtes que de toute manière vous n’avez pas eu besoin de vos économies depuis des années, méfiez-vous. Un imprévu ne prévient pas !

Gardez toujours un minimum d’argent de côté, en veillant à ce qu’il soit rapidement disponible. Cette réserve doit vous permettre de faire face à des situations d’urgence.

Il est généralement conseillé de garder une réserve de 3 à 6 mois de dépenses essentielles.

Investir tout votre capital dédié à l'investissement

Comme je viens de le dire, vous ne devez pas investir toutes vos économies, c’est trop dangereux.

Constituez-vous plutôt un capital dédié à l’investissement. Cet argent, vous devez pouvoir vous en passer durant plusieurs années, voire plusieurs dizaines d’années, selon votre horizon d’investissement.

Devez-vous pour autant systématiquement investir tout ce capital ?

Je vous conseille d’investir tout votre capital si :

- Les frais de courtage deviennent trop importants si vous investissez en plusieurs fois

- Votre capital est relativement faible et que les grands indices dans lesquels vous souhaitez investir ont perdu pas mal de valeur (profitez-en pour acheter moins cher)

A l’inverse, je vous recommande de n’investir qu’une partie de votre capital dans les cas suivants :

- Vous avez à disposition un capital important (investissez-le en plusieurs fois pour réduire le risque en faisant varier les points d'entrée sur le marché)

- Les grands indices qui vous intéressent sont dans une tendance haussière (gardez du capital en réserve pour l'investir lorsque les indices auront baissé)

Investir toujours les mêmes sommes

Si votre but est d’investir en Bourse, tout en y passant le moins de temps possible, la solution la plus simple est d’investir toujours la même somme.

Vous touchez votre salaire, vous gardez suffisamment d’argent pour vos dépenses courantes, vos loisirs, vos projets et votre épargne de précaution, puis vous investissez le reste.

Cette méthode ne vous apportera sans doute pas les meilleurs résultats possibles, mais vous réduirez au maximum le temps de gestion de vos investissements.

Le comparatif des stratégies

Est-ce que les analyses précédentes vous aident à déterminer la stratégie que vous voulez adopter ?

Cela doit encore être un peu flou dans votre esprit, étant donné que chaque option a des avantages et des inconvénients.

Pour vous aider à y voir plus clair, je me suis lancé dans un petit comparatif.

Le scénario

Je me suis basé sur les cours historiques des 30 dernières années de trois grands indices (dividendes réinvestis).

Voici ces indices :

- CAC 40 (France)

- S&P 500 (Etats-Unis)

- DAX 30 (Allemagne)

J’ai imaginé 4 investisseurs, qui auraient investi 10 000 € de différentes manières sur les 10, 20 et 30 dernières années :

- Monsieur ALL IN : il détient 10 000 € et investit tout en une fois

- Madame METRONOME : elle investit chaque mois la même somme

- Monsieur -10% : il investit à chaque fois que l'indice perd plus de 10 % sur le mois écoulé

- Madame -5% : elle investit à chaque fois que l'indice perd plus de 5 % sur le mois écoulé

A votre avis, lequel de ces investisseurs obtient les meilleurs résultats sur 10, 20 et 30 ans ?

Je vous épargne les calculs, voici les résultats !

Les résultats

Les tableaux qui suivent indiquent les performances qui auraient été obtenues avec ces quatre stratégies.

Voici quelques exemples qui montrent comment interpréter les données :

- 50 % de performance signifie que le capital de 10 000 € investi serait passé à 15 000 €

- 100 % de performance signifie que le capital est doublé : les 10 000 € investis seraient devenus 20 000 €

- 300 % de performance signifie que le capital est quadruplé : les 10 000 € investis seraient devenus 40 000 €

- 1 000 % de performance signifie que le capital est multiplié par 11 : les 10 000 € investis seraient devenus 110 000 €

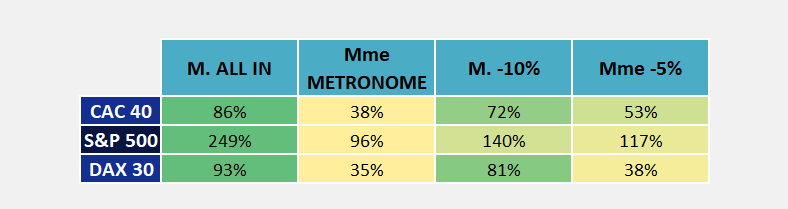

Sur les 10 dernières années (2010-2020)

- Pour les 3 indices, la meilleure performance aurait été obtenue en investissant tout en une fois

- Investir à chaque baisse de plus de 10 % aurait été la deuxième meilleure stratégie

- Les performances auraient été moins bonnes en investissant chaque mois la même somme, mais auraient tout de même été positives

- Le S&P 500 aurait été l'indice le plus rentable sur les 10 dernières années, quelle que soit la stratégie

- Le CAC 40 et le DAX 30 auraient délivré des performances assez proches, quelle que soit la stratégie

Sur les 20 dernières années (2000-2020)

- Pour les 3 indices, le mieux était d'investir à chaque baisse de plus de 10 %

- Investir à chaque baisse de plus de 5 % aurait été la deuxième meilleure stratégie

- Les performances auraient été moins bonnes en investissant chaque mois, ou tout en une fois, mais elles auraient tout de même été positives

- Le S&P 500 aurait été le plus rentable de ces 3 grands indices sur les 20 dernières années, quelle que soit la stratégie, devant le DAX 30, puis le CAC 40

Sur les 30 dernières années (1990-2020)

- Pour les 3 indices, le mieux aurait été de tout investir en une fois

- Parmi les 3 autres stratégies, aucune ne se distingue réellement, mais il semble tout de même rentable de profiter des baisses

- Le S&P 500 aurait été l'indice le plus rentable sur les 30 dernières années, quelle que soit la stratégie

Conclusion

Au final, c’est quoi le mieux ?

Aucune stratégie ne se détache clairement des autres, en donnant à tous les coups les meilleures performances.

Basé sur ce test, je retiendrais que :

- Sur 10 ans et 30 ans, la meilleure stratégie est d'investir tout son capital tout de suite. Elle ne l'est pas sur les 20 dernières années, puisque l'investissement aurait été réalisé au plus mauvais moment, juste avant la crise de 2000. Tout en étant la stratégie la plus risquée, elle permet de profiter au maximum des intérêts composés. Je ne vous conseillerais pas d'investir tout votre capital en une fois, c'est une méthode extrême, mais je vous recommanderais d'investir votre capital assez rapidement, pour que les intérêts composés puissent entrer en action le plus tôt possible.

- Investir lors de grosses baisses semble également être une bonne stratégie. Vous achetez vos actifs moins chers, du coup votre potentiel de gain est plus élevé. Le problème de cette stratégie c'est que si durant une longue période les indices ne perdent pas suffisamment de valeur, vous n'investissez pas. Vous vous privez alors d'une partie des intérêts composés. Je vous recommanderais donc d'investir plus lors des baisses de marchés, sans pour autant vous fixer un seuil en-deçà duquel vous vous interdisez d'investir.

- Quels que soient les indices, les durées d'investissement et les stratégies, les performances obtenues sont positives. Dans tous les scénarios présentés, investir dans de grands indices permet de gagner de l'argent et dans certains cas beaucoup d'argent !

De manière générale, il n’existe pas de méthode qui permettent à coup sûr d’obtenir les meilleurs résultats possibles. Seul l’avenir révèle la meilleure stratégie.

Au final, retenez que deux stratégies permettent de booster la performance d’un portefeuille d’investissement :

- Investir le plus tôt possible

- Investir plus lors des baisses