Vous voulez investir en Bourse, mais ne savez pas trop quoi choisir ? Vous voulez acheter des actions d’entreprises françaises, mais vous ne savez pas lesquelles ?

Simplifiez-vous la vie, investissez dans un ETF CAC 40.

Voici un article qui vous permettra de savoir ce qu’est le CAC 40, quelle performance vous pouvez en espérer et quel ETF est le plus adapté à vos besoins.

C’est parti !

Qu'est-ce que le CAC 40 ?

Que ce soit à la télé, à la radio, ou dans des journaux, vous avez certainement déjà entendu parler du CAC 40. Mais savez-vous ce qu’est le CAC 40 ?

C’est ce que nous allons voir tout de suite.

Que signifie "CAC 40" ?

L’acronyme « CAC » signifie « Cotation Assistée en Continu ». Cela veut dire qu’il s’agit d’une valeur cotée en Bourse, dont le prix varie constamment durant les heures d’ouverture de la Bourse de Paris.

Le « 40 » signifie que l’indice est composé de 40 des plus grosses capitalisations françaises. Comme nous le verrons plus loin, les 40 entreprises qui composent le CAC 40 ne sont pas toujours les mêmes.

La création du CAC 40

L’indice CAC 40 a été créé le 1er janvier 1988. Sa valeur initiale était de 1 000 points.

Ses débuts n’ont pas été très glorieux : un mois après sa création, l’indice ne valait plus que 894 points. Il avait perdu plus de 10 % de sa valeur !

La suite a été plus rassurante et même excellente. A la fin de l’année 1988, il pointait à 1574 points, soit une performance de +57 % en un an.

Le CAC 40 est l’indice le plus connu de la Bourse de Paris, mais ce n’est pas le seul. Il existe par exemple le CAC Next 20, le CAC Mid 60, ou encore le SBF 120.

Le calcul du CAC 40

Le mode de calcul du CAC 40 est un des plus utilisés pour les grands indices : le poids de chaque entreprise qui compose l’indice dépend de sa capitalisation. Plus la capitalisation d’une entreprise est élevée, plus elle a de poids dans l’indice.

A l’heure actuelle, l’entreprise qui pèse le plus dans le CAC 40 est LVMH. Sa capitalisation est d’environ 350 milliards d’euros. Danone, quant à elle, est aux alentours des 35 milliards d’euros. LVMH est donc 10 fois plus importante que Danone au sein de l’indice.

Ce qu’il est également important de retenir à propos du CAC 40, c’est que son calcul n’intègre pas les dividendes, contrairement à d’autres indices boursiers.

Certaines personnes comparent par exemple le CAC 40 avec le DAX 40. Cela n’a pas de sens ! L’indice allemand intègre les dividendes, donc forcément sa valeur augmente plus vite que le CAC 40. Il existe néanmoins un moyen de comparer le CAC au DAX… C’est un point que nous verrons un peu plus loin !

La composition du CAC 40

La liste des 40 entreprises qui composent le CAC 40 n’est pas figée. Au fil du temps, certaines entreprises deviennent plus importantes et sont alors intégrées à l’indice, tandis que d’autres subissent des revers (ou progressent moins rapidement) et en sont donc retirées.

Des entreprises comme Air Liquide, LVMH, ou TotalEnergies font partie du CAC 40 depuis le début et n’en sont jamais sorti. A l’inverse, Chargeurs et Club Méditerranée ont quitté l’indice et n’y sont plus jamais rentré.

Pour que l’indice soit constamment représentatif du contexte économique et de l’évolution des sociétés, il est réactualisé tous les trimestres.

Pour réactualiser le CAC 40, le Conseil Scientifique des Indices (CSI) se base principalement sur la capitalisation des entreprises et le nombre d’actions échangées.

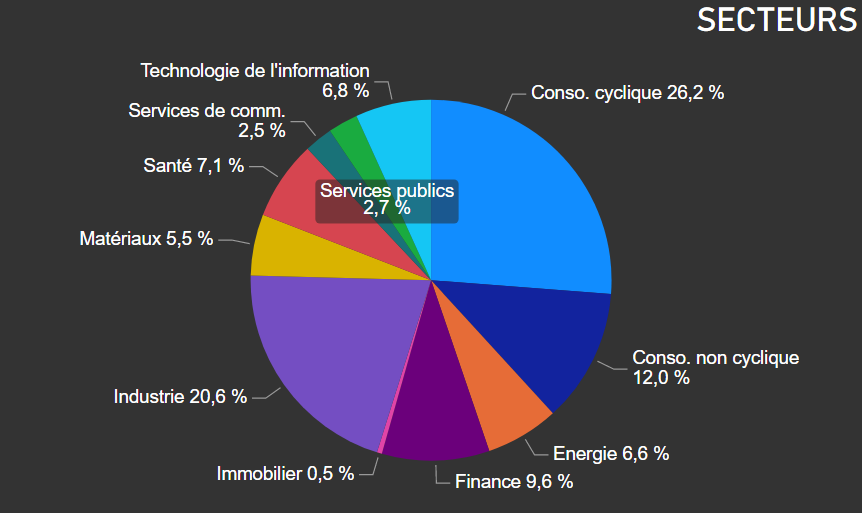

Voici la liste des 40 sociétés qui composent actuellement l’indice (au 29/11/21) :

| Société | ISIN | Cap. (Mds €) |

|---|---|---|

| LVMH | FR0000121014 | 349 |

| L'Oréal | FR0000120321 | 224 |

| Hermes International | FR0000052292 | 169 |

| Sanofi | FR0000120578 | 107 |

| TotalEnergies | FR0000120271 | 107 |

| Schneider Electric | FR0000121972 | 86 |

| Kering | FR0000121485 | 83 |

| EssilorLuxottica | FR0000121667 | 79 |

| Airbus Group | NL0000235190 | 78 |

| Air Liquide | FR0000120073 | 70 |

| Dassault Systemes | FR0014003TT8 | 70 |

| BNP Paribas | FR0000131104 | 69 |

| AXA | FR0000120628 | 59 |

| Pernod Ricard | FR0000120693 | 54 |

| Vinci | FR0000125486 | 50 |

| Stallantis | NL00150001Q9 | 49 |

| Safran | FR0000073272 | 43 |

| STMicroelectronics | NL0000226223 | 38 |

| Danone | FR0000120644 | 37 |

| Crédit Agricole | FR0000045072 | 37 |

| Capgemini | FR0000125338 | 33 |

| Engie | FR0010208488 | 31 |

| Saint-Gobain | FR0000125007 | 30 |

| Orange | FR0000133308 | 26 |

| Legrand | FR0010307819 | 25 |

| Arcelormittal | LU1598757687 | 24 |

| Société Générale | FR0000130809 | 23 |

| Michelin | FR0000121261 | 23 |

| Eurofins Scientific | FR0014000MR3 | 22 |

| Teleperformance | FR0000051807 | 21 |

| Veolia Environnement | FR0000124141 | 19 |

| Thales | FR0000121329 | 16 |

| Publicis | FR0000130577 | 15 |

| Worldline | FR0011981968 | 13 |

| Vivendi SE | FR0000127771 | 12 |

| Alstom | FR0010220475 | 12 |

| Carrefour | FR0000120172 | 12 |

| Bouygues | FR0000120503 | 11 |

| Renault | FR0000131906 | 9 |

| Unibail-Rodamco-Westfield | FR0013326246 | 8 |

Et voici la répartition sectorielle de l’indice (au 06/12/2021) :

L'évolution du CAC 40

A sa création, au 1er janvier 1988, le CAC 40 valait 1 000 points.

A l’heure où j’écris ces lignes, l’indice parisien est aux alentours des 7 000 points.

Ce niveau avait déjà été atteint il y a 20 ans, juste avant le krach de la bulle Internet. Cette crise avait été très violente, puisque le CAC 40 avait perdu plus de la moitié de sa valeur. Va-t-on revivre la même chose ? L’avenir nous le dira !

Un second krach s’est produit en 2008 avec la crise des Subprimes. Là encore, le CAC 40 a bien souffert en perdant à nouveau plus de la moitié de sa valeur. Il fallait avoir le cœur bien accroché pour investir en Bourse dans les années 2000 !

Plus récemment, en 2020, un nouveau krach plus modéré dû au Coronavirus a fait trembler les marchés.

Comme vous pouvez le voir sur le graphique suivant, on peut avoir l’impression qu’investir dans le CAC 40 n’est pas rentable puisqu’il est aujourd’hui au même niveau qu’en 2000…

Ce n’est qu’une impression !

CAC 40 GR : le "vrai" indice long terme

Connaissez-vous le CAC 40 GR ? Peu de personnes le connaissent et pourtant cet indice est essentiel si vous investissez dans un ETF CAC 40 sur le long terme.

Le « GR » de « CAC 40 GR » signifie « Gross Return », c’est-à-dire « Rendement Brut ». Ce qui différencie le CAC 40 GR du CAC 40 classique dont tout le monde parle est qu’il intègre les dividendes.

Quand vous entendez que le CAC 40 est au même niveau qu’avant la crise de 2000, c’est vrai, mais cela ne tient pas compte des dividendes versés.

Sur le graphique suivant, vous pouvez voir la différence entre le CAC 40 et le CAC 40 GR. Il n’y a pas photo, les dividendes font toute la différence, le CAC 40 vaut aujourd’hui 20 fois ce qu’il valait en 1988 !

Si votre objectif est de faire grossir votre capital, mieux vaut opter pour un ETF répliquant le CAC 40 GR. De cette façon, l’ETF réinvestira automatiquement les dividendes, ce qui vous évitera de le faire vous-même et de payer des frais de courtage.

Si par contre vous souhaitez percevoir des dividendes pour financer des projets ou vous faire plaisir, choisissez un ETF qui réplique le CAC 40. Dans ce cas, le dividendes vous seront automatiquement versés.

Investir dans un ETF CAC 40 : est-ce que ça vaut le coup ?

On entend souvent que le CAC 40 n’est pas très performant.

Effectivement, il a historiquement été moins performant que d’autres indices comme le MSCI World ou le S&P 500, mais vous allez voir que sa performance est tout de même très bonne, surtout comparée à des placements tels que le Livret A ou des fonds euros.

ETF CAC 40 : quel risque ?

Tout d’abord, si vous pensez qu’investir en Bourse et dans le CAC 40 est hyper risqué, observez le graphique suivant. Il vous donne la valeur qu’aurait atteint votre capital en décembre 2021 si vous aviez investi 1 000 € dans un ETF CAC 40 à différentes dates.

Vous pouvez constater que, quelque soit l’année durant laquelle vous auriez investi, vous seriez gagnant (le capital est systématiquement supérieur à 1 000 €). Vous pouvez aussi remarquer que plus vous auriez investi tôt, plus votre capital serait important à l’heure actuelle. En ayant investi en 1988, votre capital aurait été multiplié par 19 !

Le CAC 40 n’est peut-être pas aussi risqué qu’il n’y paraît…

ETF CAC 40 : quels gains ?

Investir une somme assez importante en une seule fois n’est pas forcément la meilleure stratégie à adopter. Le mieux est de se fixer une somme à investir chaque mois et de le faire sans réfléchir, comme un métronome. De cette façon, vous lissez vos points d’entrée sur le marché et réduisez l’impact psychologique d’un éventuel krach.

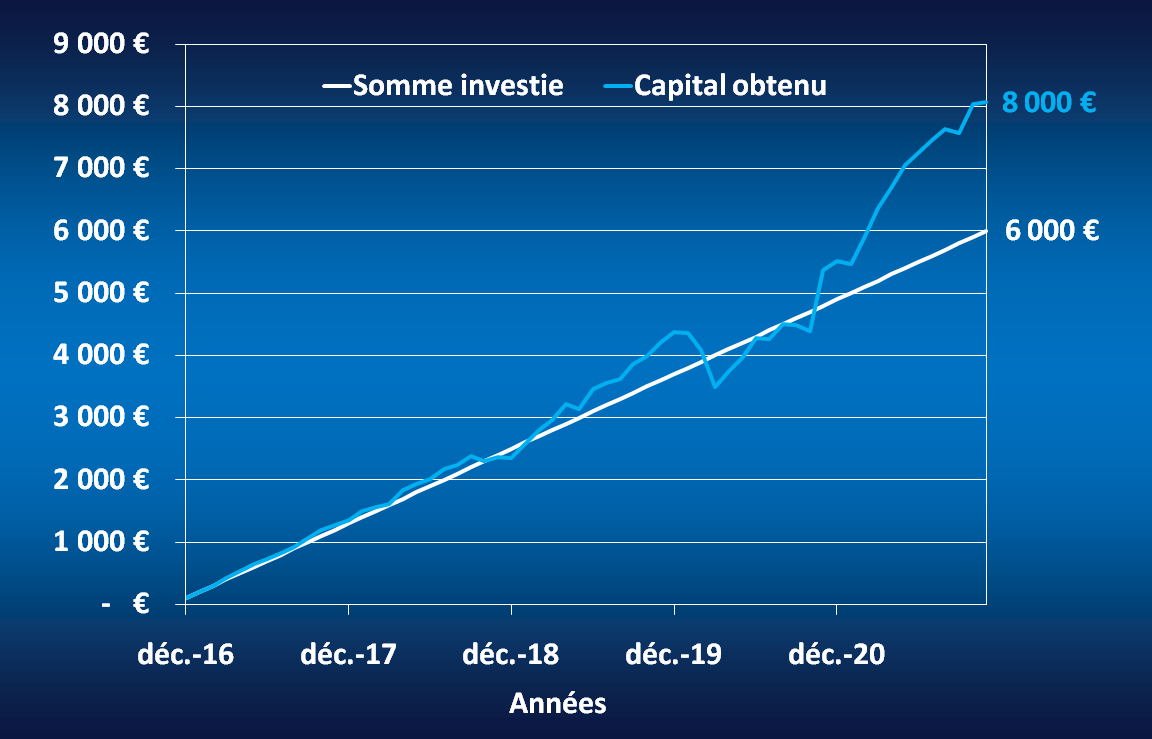

Voyons le capital que vous auriez obtenu en décembre 2021 si vous aviez investi 100 € par mois dans un ETF CAC 40 depuis 5, 10, 20 ou 30 ans.

Si vous aviez investi depuis 5 ans

Le paradoxe avec l’investissement en Bourse, c’est que plus vous avez d’expérience en la matière, plus vous être prêt à traverser les krachs avec sérénité.

Malheureusement, c’est dans les premières années d’investissement que les krachs ont le plus de chances de faire passer votre capital en territoire négatif. C’est certainement pour cette raison que beaucoup de personnes laissent tomber la Bourse après quelques mois ou quelques années.

Ce phénomène est parfaitement illustré par le graphique qui suit : si vous aviez commencé à investir dans un ETF CAC 40 en décembre 2016, vous auriez subi des pertes temporaires en mars 2020, à cause de la baisse des marchés liée au Covid-19.

En décembre 2021, cela irait bien mieux, votre capital serait valorisé à 8 000 €, pour un investissement total de 6 000 €. Vous seriez donc à +33 % de performance. A titre de comparaison, les mêmes sommes placées sur un Livret A à 0,5 % vous auraient donné un capital de 6 074 €. Avec fonds euros à 2 %, vous auriez obtenu seulement 6 302 €.

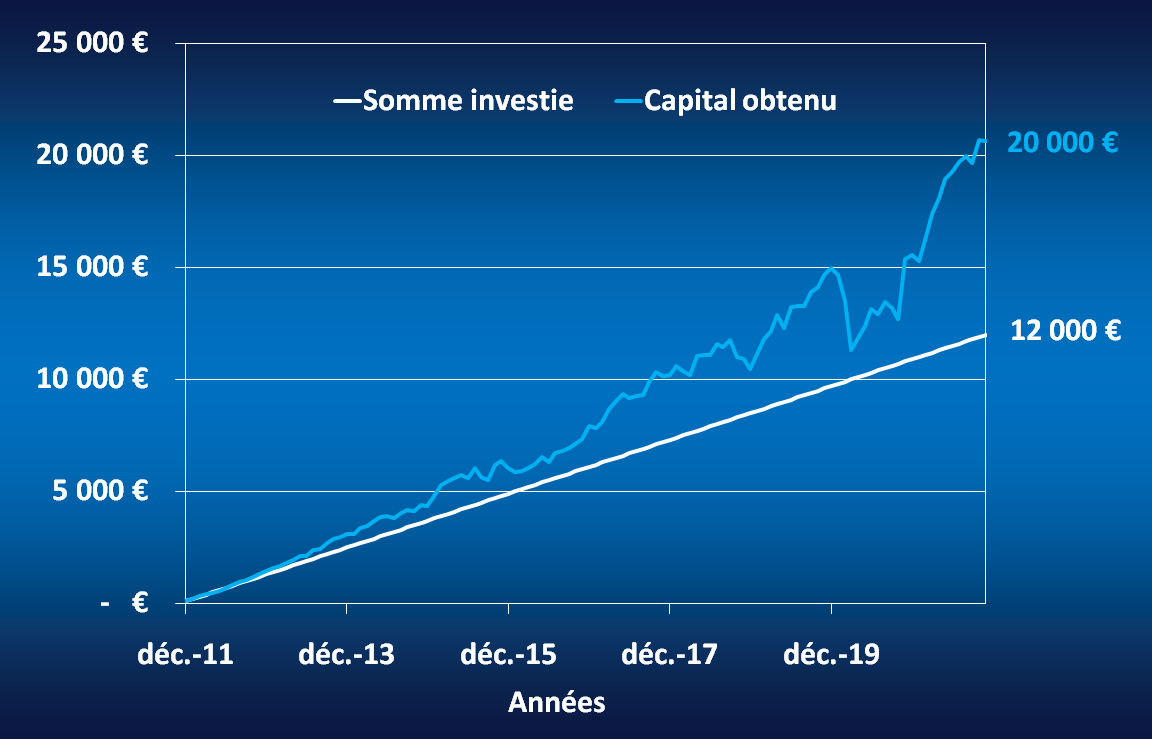

Si vous aviez investi depuis 10 ans

Entre 2010 et 2020, la tendance des marchés a clairement été haussière. Ceux qui ont commencé à investir en Bourse vers 2010 n’ont donc quasiment jamais vu leurs investissements passer dans le rouge.

Ce genre de périodes rend les choses plus faciles, étant donné que votre capital ne fait que grimper. L’inconvénient, c’est que si le premier krach que vous devez affronter ne se produit qu’après 10 ans d’investissements, votre capital est bien plus conséquent et donc les pertes temporaires peuvent se chiffrer en milliers d’euros plutôt qu’en centaines !

Si vous aviez commencé à investir dans un ETF CAC 40 en décembre 2011, vous auriez placé au total 12 000 €. Vos capital serait actuellement valorisé à 20 000 €. Une belle performance de +67 %. Avec un Livret A, votre capital vaudrait 12 300 € et avec un fonds euros à 2 % de rendement annuel il s’élèverait à 13 260 €.

Si vous aviez investi depuis 20 ans

La crise de la bulle Internet qui a eu lieu à partir de l’an 2000 a été une des pires pour le CAC 40. Je pense que peu de personnes ont commencé à investir en Bourse à ce moment-là, alors que cela aurait été une excellente opportunité.

Si vous aviez commencé à investir en décembre 2001, vous auriez dû être fort mentalement parce que votre capital aurait eu tendance à chuter durant presque 2 ans. De quoi douter fort quand on débute…

Mais comme toujours en Bourse, la patience porte ses fruits ! En décembre 2021, vous auriez investi 24 000 € et seriez à présent à la tête d’un capital de 55 000 €. Vous auriez plus que doublé votre capital.

Avec un Livret A, vous auriez obtenu 25 233 € et avec un fonds euros à 2 % votre capital serait de 29 423 €.

La différence se creuse.

Si vous aviez investi depuis 30 ans

Quand je dis qu’en Bourse la patience finit toujours par payer, ce dernier exemple va vous le démontrer.

Si vous aviez investi 100 € dans un ETF CAC 40, tous les mois depuis décembre 1991, vous auriez au total investi 36 000 €. En décembre 2021, vous auriez plus que triplé votre capital : il vaudrait 124 000 € !

Ce résultat impressionnant, vous l’auriez obtenu très simplement, en investissant chaque mois sans réfléchir et en ayant traversé les krachs de 2000, 2008 et 2020. Simple et efficace !

Est-ce encore la peine de comparer ces résultats au Livret A et à un fonds euros à 2 % ? Oui, allez, pour bien se rendre compte de la victoire écrasante du CAC 40. Avec le Livret A, vous seriez à 38 825 € (gain de 2 800 € en 30 ans) et avec le fonds euros vous auriez obtenu 49 126 € (gain de 13 126 €).

Le CAC 40 ne vaut pas le coup ? Pour moi si !

Quel ETF CAC 40 choisir ?

Si vous êtes convaincu et que vous souhaitez investir dans un ETF CAC 40, plusieurs options s’offrent à vous.

Pour vous aider à faire votre choix, voici 4 ETF répliquant l’indice CAC 40. Il en existe d’autres, mais j’ai choisi de ne vous présenter que ceux qui sont cotés sur Euronext, c’est-à-dire pour lesquels vous payerez des frais d’ordre les plus faibles possible.

Amundi IS Cac 40 UCITS ETF DR EUR D - LU1681047079

- Eligible au PEA

- Type de réplication : Physique

- Encours : 217 millions d'euros

- Frais de gestion : 0,25 %

- Politique de dividendes : Distribution

Amundi IS Cac 40 UCITS ETF DR EUR C - LU1681046931

Edit : en mars 2022, Amundi a fait évoluer cet ETF. Auparavant, l’ETF répliquait l’indice CAC 40. Désormais, il réplique l’indice CAC 40 ESG.

- Eligible au PEA

- Type de réplication : Physique

- Encours : 1 100 millions d'euros

- Frais de gestion : 0,25 %

- Politique de dividendes : Capitalisation

Lyxor CAC 40 (DR) ETF Acc EUR - FR0013380607

- Eligible au PEA

- Type de réplication : Physique

- Encours : 60 millions d'euros

- Frais de gestion : 0,25 %

- Politique de dividendes : Capitalisation

Lyxor CAC 40 (DR) ETF Dis EUR - FR0007052782

- Eligible au PEA

- Type de réplication : Physique

- Encours : 3 748 millions d'euros

- Frais de gestion : 0,25 %

- Politique de dividendes : Distribution

Mon choix personnel

Ces quatre ETF sont assez semblables. Ils sont tous éligibles au PEA, tous à réplication physique et les niveaux de frais de gestion sont identiques.

Alors comment choisir ?

Pour les différencier, il reste deux critères : les encours et les politiques de dividendes.

Pour ce qui est des encours, mieux vaut s’orienter vers les plus élevés. Cela réduit le risque que l’ETF soit liquidé par l’émetteur. Restent alors l’ETF Amundi LU1681046931 et le Lyxor FR0007052782.

Le choix final doit donc se faire sur la politique de dividendes. Soit vous préférez que les dividendes vous soient versés sous forme de cash et devez donc vous orienter vers l’ETF distribuant de Lyxor, soit vous préférez que les dividendes soient directement réinvestis dans l’ETF et dans ce cas vous choisissez l’ETF capitalisant d’Amundi.

Si votre objectif est de faire croître votre capital sur du long terme, je vous recommande d’opter pour l’ETF capitalisant d’Amundi LU1681046931. Ce choix a deux avantages : vous n’avez pas besoin de réinvestir manuellement les dividendes, donc vous simplifiez votre gestion et évitez les frais de courtage liés à ces opérations.

Si par contre vous voulez investir dans un ETF CAC 40 pour toucher des dividendes (deux fois par an, en juillet et en décembre), orientez-vous vers l’ETF Lyxor FR0007052782.

Personnellement, j’investis dans le Lyxor FR0007052782, parce qu’au moment où j’ai commencé à investir, en juin 2018, l’ETF d’Amundi LU1681046931 venait d’être créé et son encours n’était donc pas très élevé. Entre-temps, les choses ont changées et je songe sérieusement à basculer de l’un vers l’autre….

Comme d habitude, un article pertinent et des conseils de qualité

Merci beaucoup Stéphane ! 😊

Vous devriez noter que LU1681046931 ne suit pas le CAC 40 mais le CAC 40 ESG.

Merci beaucoup pour votre remarque, j’ai réalisé la modification !