Recevoir une grosse somme d’argent est à la fois excitant et déstabilisant.

Héritage, vente immobilière, prime exceptionnelle ou donation : les occasions peuvent être variées. Mais la question reste la même : comment utiliser au mieux cette somme d’argent ?

Dans ce genre de situations, il peut être tentant d’agir rapidement. Néanmoins, investir sans réflexion peut conduire à des choix inadaptés, voire à des erreurs coûteuses.

Dans cet article, je vous partage la démarche que j’adopterais personnellement si je recevais une somme importante. L’idée n’est pas de donner un conseil en investissement, mais de proposer un cadre de réflexion simple et logique.

Voici donc les 5 étapes que je suivrais pour investir une grosse somme d’argent de manière cohérente et réfléchie.

1. Me sécuriser : mon épargne de précaution est-elle suffisante ?

Si je recevais une grosse somme d’argent, la première question que je me poserais serait simple : ai-je suffisamment d’économies de côté ?

Avant d’investir, je m’assurerais d’abord de pouvoir faire face à un imprévu. Une panne de voiture, une réparation urgente ou une baisse de revenus peuvent toujours arriver.

C’est pour cette raison que je vérifierais d’abord que mon épargne de précaution soit solide.

Cette réserve d’argent joue un rôle essentiel pour notre sécurité financière. Elle nous permet d’absorber les coups durs sans toucher à nos investissements.

Pour moi, un bon fonds d’urgence doit être équilibré : il doit être suffisamment important pour couvrir plusieurs mois de dépenses courantes, mais ne doit pas être trop élevé, afin de ne pas immobiliser inutilement trop d’argent.

Pour définir mon fonds d’urgence, je commencerais par calculer le montant moyen de mes dépenses mensuelles. J’y inclurais notamment :

- Mon loyer/mon crédit immobilier

- Mes assurances

- Mes abonnements

- Mes factures énergétiques

- Mes achats alimentaires

- Mes dépenses liées aux transports

- Mes impôts

Une fois ce montant obtenu, je le multiplierais par un nombre compris entre 3 et 9, correspondant au nombre de mois de dépenses que je souhaiterais sécuriser.

Ce coefficient dépend beaucoup de sa situation personnelle.

Par exemple, une personne en CDI, en couple, sans enfant et sans voiture peut se contenter d’un fonds d’urgence plus réduit. À l’inverse, une personne en CDD, célibataire, avec un enfant et un véhicule peut préférer se sécuriser davantage, car les dépenses imprévues sont potentiellement plus nombreuses.

Au final, mon objectif serait simple : constituer un fonds d’urgence qui me permette de dormir sur mes deux oreilles. Il est crucial de trouver le montant avec lequel on se sent réellement à l’aise.

2. Définir mon objectif et mon horizon d’investissement

Si mon épargne de précaution était suffisante, je réfléchirais alors à l’utilisation de la somme.

Je me poserais une question simple : quel est mon objectif avec cet argent ?

Sans objectif clair, il est difficile de choisir le bon niveau de risque. En effet, chaque projet est lié à un horizon de temps différent, qui influence directement la manière d’investir.

Les objectifs peuvent être très variés. En voici une liste non exhaustive :

- Achat d'une voiture

- Projet immobilier

- Mariage

- Naissance d'un enfant

- Financement des études des enfants

- Préparation de la retraite

- Génération d'un complément de revenus

- Préparation d'un grand voyage

- Anticipation de sa transmission

Une fois mon objectif défini, je pourrais alors déterminer mon horizon d’investissement.

L’horizon correspond simplement au moment où j’aurai besoin de cet argent.

Pourquoi est-ce important ?

Parce que l’horizon d’investissement permet d’adapter le niveau de risque et le potentiel de rendement.

Si mon horizon était court, je privilégierais des placements sécurisés. Dans ce cas, je m’orienterais plutôt vers des produits à capital garanti. Ces placements sont peu volatils et leurs rendements restent généralement limités.

A l’inverse, si mon horizon était long, je pourrais accepter davantage de volatilité. Sur une durée de dix ans ou plus, certains placements peuvent offrir d’excellents potentiels de gains.

Le plus important resterait de ne pas risquer mon capital si je devais utiliser l’argent prochainement.

L’objectif serait donc de choisir des placements adaptés au moment où je compterais réellement utiliser cette somme.

3. Choisir la classe d’actifs adaptée

Une fois mon objectif défini et mon horizon d’investissement identifié, je réfléchirais aux placements les plus adaptés.

L’idée serait de trouver des investissements cohérents avec l’horizon d’investissement et mon niveau de tolérance au risque.

Selon l’horizon de temps, certaines classes d’actifs seraient plus pertinentes que d’autres.

Les placements pour du court terme

Si mon horizon était inférieur à trois ans, je considérerais cet investissement comme du court terme.

Dans ce cas, je privilégierais des placements sécurisés. L’objectif serait d’être sûr de disposer au minimum de mon capital de départ lorsque j’en aurai besoin.

Le rendement resterait limité, mais la sécurité du capital serait la priorité.

J’éviterais tout de même de laisser cet argent sur un compte non rémunéré. Avec l’inflation, cela me ferait progressivement perdre du pouvoir d’achat.

Pour du court terme, je regarderais plutôt des placements comme :

- Les livrets réglementés (Livret A, LDDS, LEP)

- Les fonds euros proposés dans certains contrats d’assurance-vie

Ces placements restent relativement sécurisés et permettent de garder l’argent disponible.

Les placements pour du moyen terme

Si mon objectif se situait entre trois et dix ans, je parlerais plutôt de moyen terme.

Dans ce cas, je pourrais accepter un peu plus de volatilité. L’idée serait de rechercher un meilleur potentiel de rendement, tout en conservant une bonne sécurité.

Plusieurs types de placements pourraient alors entrer dans ma réflexion.

Par exemple :

- Des fonds euros dynamiques, qui comportent une petite part investie en actions

- Des fonds obligataires

- Des SCPI, qui permettent d’investir dans l’immobilier sans devoir gérer des locataires

Les SCPI sont assez populaires en France. Elles permettent d’accéder à l’immobilier avec une gestion entièrement déléguée. Cependant, je resterais vigilant. La valeur des parts peut parfois baisser, ce qui peut entraîner une perte en capital.

Pour gérer le couple rendement / risque, je pourrais aussi combiner plusieurs types de placements, en mélangeant des placements sécurisés et des actifs plus dynamiques, que nous allons voir tout de suite.

A mesure que je me rapprocherais de mon objectif, j’augmenterais progressivement la part d’actifs sécurisés pour sécuriser mon capital.

Les placements pour du long terme

Si mon horizon dépassait les dix ans, je pourrais envisager des placements plus volatils.

Sur de longues périodes, certaines classes d’actifs ont historiquement offert de bien meilleurs potentiels de rendement.

Je pourrais par exemple m’orienter vers :

- Des actions

- Des ETF actions diversifiés

Attention cependant, ces investissements peuvent connaître des fluctuations importantes à court terme. Cependant, sur une longue durée, ils offrent souvent un potentiel de performance plus élevé.

Certaines personnes pourraient également s’intéresser aux cryptomonnaies. Personnellement, je n’investis que très peu dans cette classe d’actifs, étant donné que je ne m’y intéresse pas suffisamment.

🔎 Pour aller plus loin :

Si vous souhaitez trouver facilement les meilleurs ETF, j’ai créé un screener gratuit disponible ici.

Trouver l’équilibre qui me correspond

Le bon équilibre dépend beaucoup de sa situation personnelle.

Sa stabilité professionnelle, sa situation familiale ou encore son aversion au risque peuvent influencer nos choix.

L’essentiel serait de choisir une stratégie avec laquelle je me sentirais réellement à l’aise.

Si je craignais chaque jour de perdre de l’argent, je risquerais de prendre de mauvaises décisions, qui pourraient nuire à mes économies.

Bien sûr, il existe d’autres placements, mais avec les options évoquées ci-dessus, il est possible de se construire un portefeuille simple et cohérent.

4. Choisir l’enveloppe fiscale adaptée

Une fois la (ou les) classe(s) d’actifs choisie(s), je réfléchirais à l’enveloppe fiscale la plus adaptée.

En France, certains placements peuvent être logés dans différentes enveloppes et ce choix peut avoir un impact significatif sur les gains nets.

Dans d’autres cas, la question ne se pose pas, car certains placements ne sont accessibles que d’une seule façon.

Les placements sans choix d’enveloppe fiscale

Certains produits d’épargne sont directement accessibles via une banque ou un contrat d’assurance-vie.

C’est notamment le cas des livrets réglementés. Pour ouvrir un Livret A, un LDDS ou un LEP, il suffit de disposer d’un compte bancaire. Je privilégierais une banque en ligne pour bénéficier de frais bancaires plus faibles.

Concernant les fonds euros, ils ne sont accessibles que via un contrat d’assurance-vie. Il faut donc obligatoirement passer par cette enveloppe pour y investir.

Les placements avec plusieurs enveloppes fiscales possibles

D’autres investissements offrent davantage de flexibilité.

Dans ce cas, je choisirais l’enveloppe fiscale la plus pertinente selon ma situation.

Le tableau suivant vous indique les choix possibles pour chacune des classes d’actif précédemment évoquées :

| Classe d'actif | Enveloppes fiscales disponibles |

|---|---|

| Fonds obligataires | PEA, assurance vie, compte-titres |

| SCPI | Assurance vie, achat en direct |

| Actions | PEA, assurance vie, compte-titres |

| ETF actions | PEA, assurance vie, compte-titres |

| Cryptomonnaies | Compte-titres |

Chacune de ces enveloppes fiscales possède ses propres règles : la fiscalité, les conditions de retrait ou les limites d’investissement varient.

Avant de choisir, il est donc nécessaire de prendre le temps de bien comprendre leur fonctionnement.

Si vous souhaitez approfondir ces sujets, je vous invite à consulter mes guides complets sur le PEA, l’assurance-vie, le compte-titres et les SCPI :

5. Investir intelligemment : en une fois ou progressivement ?

Lorsqu’on reçoit une grosse somme d’argent, une question revient souvent : devrais-je tout investir d’un coup, ou étaler mes investissements dans le temps ?

Comme souvent en investissement, la réponse dépend de plusieurs facteurs (j’ai d’ailleurs publié cet article, dans lequel j’ai étudié plusieurs stratégies d’investissement).

Quand la question ne se pose pas vraiment

Si mon horizon d’investissement était court et que je privilégiais des placements sécurisés, je ne me poserais pas de question.

Dans ce cas, je placerais tout mon argent en une seule fois. Attendre ne présenterait aucun avantage, bien au contraire, cela représenterait un manque à gagner.

La question concerne surtout les actifs volatils

Cette réflexion serait surtout importante pour les investissements de long terme, avec des actifs volatils comme les actions ou les ETF.

Avec ce type de placements, la valeur du capital peut fortement fluctuer à court terme.

Sur une longue période, certains actifs possèdent historiquement un biais haussier. C’est notamment le cas de la majorité des ETF qui répliquent des indices boursiers larges.

Dans ce cas, investir tout son capital immédiatement serait théoriquement avantageux.

En effet, si les marchés progressent sur la durée, investir progressivement reviendrait à acheter de plus en plus cher.

Cette méthode, qui consiste à investir tout son capital en une seule fois, est connue sous le nom de Lump Sum.

Le principal inconvénient du Lump Sum est d’ordre psychologique. En effet, si les marchés chutent violemment peu après l’investissement, la situation peut être difficile à vivre et cela peut pousser un investisseur à paniquer et donc à vendre. Ce serait souvent la pire décision, car cela reviendrait à acter une moins-value.

Investir progressivement pour lisser son point d’entrée

Pour éviter ce risque psychologique, certains investisseurs préfèrent investir progressivement sur plusieurs mois.

On parle alors de DCA (Dollar Cost Averaging). L’objectif de cette technique est de lisser son prix d’achat et de réduire l’impact des fluctuations à court terme.

Bien sûr, cette approche peut conduire à une performance légèrement inférieure, mais elle peut aussi permettre d’investir plus sereinement.

Trouver la méthode qui me correspond

Au final, je chercherais surtout à adopter une stratégie avec laquelle je me sentirais à l’aise.

Si la volatilité risquait de me stresser, je préférerais investir progressivement. Cela serait particulièrement pertinent pour un premier investissement important.

Lisser ses points d’entrée pourrait coûter un peu de performance, mais cela pourrait aussi aider à rester discipliné sur le long terme.

Si vous souhaitez approfondir le sujet de la comparaison Lump Sum versus DCA, voici une étude intéressante publiée par Vanguard.

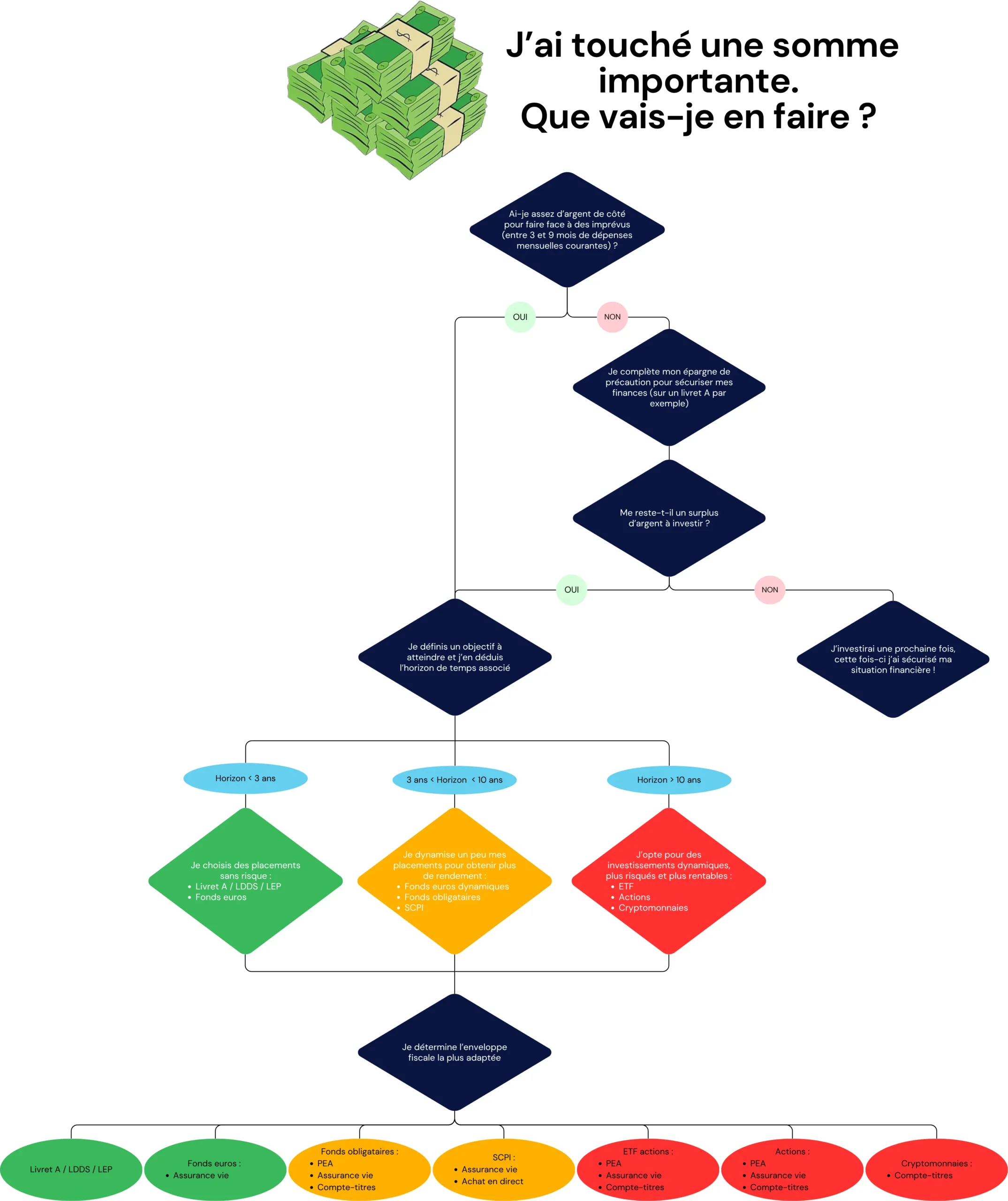

Infographie récapitulative

Voici un résumé visuel des étapes que je suivrais pour investir une grosse somme d’argent (cliquez sur l’image pour agrandir) :

Bonus : les erreurs que j’éviterais absolument

Recevoir une grosse somme d’argent peut être une excellente opportunité, mais certaines erreurs peuvent rapidement transformer cette chance en mauvaise expérience.

Si je me retrouvais dans cette situation, voici les erreurs que je chercherais absolument à éviter.

Investir sans épargne de précaution

Investir sans disposer d’une épargne de précaution suffisante me semblerait très risqué.

Un imprévu peut toujours arriver : panne de voiture, réparation urgente ou perte de revenus.

Sans fonds d’urgence, je pourrais être contraint de vendre mes placements au mauvais moment.

Cela créerait aussi beaucoup de stress inutile.

Disposer d’une réserve de sécurité reste la base avant tout investissement.

Ne pas avoir d’objectif clair

Investir sans objectif précis me semblerait également risqué.

Sans objectif ni horizon d’investissement, il est difficile de définir une stratégie adaptée.

On peut alors se retrouver avec un niveau de risque totalement incohérent.

Définir un objectif est une étape essentielle dans ma réflexion.

Ne pas adapter le niveau de risque à l’horizon d’investissement

Le niveau de risque doit rester cohérent avec la durée de l’investissement.

Si j’investissais dans un actif très volatil avec un horizon court, je prendrais le risque de devoir vendre en perte.

A l’inverse, choisir des placements trop prudents pour un objectif très lointain pourrait représenter un manque à gagner.

Trouver le bon équilibre entre rendement potentiel et niveau de risque est essentiel.

Investir sous le coup de l’émotion

Recevoir une grosse somme d’argent peut créer un sentiment d’urgence ou d’euphorie.

On peut vouloir investir immédiatement pour ne pas laisser l’argent dormir.

Néanmoins, je prendrais toujours le temps de réfléchir pour prendre des décisions éclairées.

Mettre tout son capital dans un seul placement

Concentrer tout son argent sur un seul investissement me semblerait risqué (sauf si je choisis des placements à capital garanti).

Si cet investissement se passait mal, tout mon capital serait impacté.

Je chercherais donc à diversifier mes placements pour répartir les risques (un ETF peut tout de même nous permettre de diversifier nos placements).

Suivre une opportunité à la mode

Lorsque l’on dispose d’un capital important, on peut être tenté par les investissements populaires.

Cela peut être une action très médiatisée, une cryptomonnaie, ou une opportunité présentée comme exceptionnelle.

Personnellement, je resterais prudent face à ce type d’opportunités. Je préférerais toujours investir en fonction de mes objectifs, de ma stratégie et dans des placements éprouvés.