J’ai rédigé cet article dans le cadre d’un événement inter-blogs organisé par Michel du blog Trading Attitude.com. Chaque blogueur a publié un article en rapport avec les finances personnelles, l’investissement ou le trading.

Vous trouverez la liste des autres participants à la fin de l’article.

Bonne lecture !

Gérer vos finances est une corvée ?

Vous hésitez parfois à vous accorder un petit plaisir par peur de manquer d’argent par la suite ?

Vous ne savez pas comment placer vos économies pour qu’elles fassent des petits ?

J’ai aussi été dans ce genre de situations. Et puis un jour j’ai décidé de prendre les choses en main.

C’est une de vos résolutions pour 2021 ? Vous êtes au bon endroit !

Dans cet article, je vous dévoile ma méthode.

Pas besoin de passer des heures à faire vos comptes, d’être un expert comptable, ou de vous priver de tous vos loisirs pour totalement maîtriser vos finances.

A la fois simple et efficace, ma méthode vous permettra de gagner en sérénité au quotidien et de faire passer vos économies dans une autre dimension !

A la fin de l’article, vous aurez la possibilité de télécharger un fichier qui vous permettra de rapidement mettre en œuvre ma méthode !

Ma philosophie

Je suis adepte de la simplicité.

Une stratégie simple est à la fois facile à comprendre et facile à mettre en œuvre.

Si vous gérez votre argent de manière trop complexe, vous risquez de faire des erreurs, ou d’y passer des heures. Vous changerez alors régulièrement votre façon de faire et ne saurez plus où vous en êtes dans cette usine à gaz.

La solution inverse serait de ne pas vous intéresser à vos finances. Après tout, si vous ne regardez pas vos comptes, vous ne verrez pas les problèmes ! Non ! La technique de l’autruche n’est pas la bonne solution. Elle est même pire que celle de l’usine à gaz !

Personnellement, je consacre environ deux heures par mois à la gestion de mes finances, mais je pourrais très bien le faire en quinze minutes.

Si ces quelques minutes par mois vous paraissent beaucoup, elles pourraient pourtant vous apporter énormément de sérénité et une bien meilleure sécurité financière.

Depuis que je gère vraiment mon argent, je prends bien plus de plaisir à le dépenser.

Découvrez sans plus attendre les six étapes à suivre pour que vos finances ne soient plus un château de cartes prêt à s’écrouler au moindre imprévu, mais bel et bien un char d’assaut prêt à traverser les terrains les plus hostiles !

1. La base : l’épargne de précaution

A quoi ça sert ?

Avant d’ériger les murs d’une maison, il faut d’abord s’assurer de la solidité des fondations. Pour vos finances, c’est pareil ! Avant d’envisager dépenser ou investir vos économies, il faut d’abord vous constituer un matelas de sécurité indispensable : l’épargne de précaution.

Cette réserve d’argent va vous permettre de dormir sur vos deux oreilles.

Votre télévision rend l’âme en plein épisode de votre série préférée ? Pas de souci, vous pourrez rapidement vous acheter une télé et regarder la suite ! L’embrayage de votre voiture vous lâche deux semaines avant le départ en vacances ? Prenez tout de suite rendez-vous avec votre garagiste, payer l’intervention ne sera pas un problème !

L’épargne de précaution est là pour vous aider à faire face aux imprévus. Elle vous fera gagner du temps et également de l’argent, en vous évitant de devoir en emprunter.

Combien mettre de côté ?

La somme idéale dépend de chacun.

Il est souvent recommandé de garder de trois à six mois de dépenses mensuelles, mais vous seul pouvez estimer la somme avec laquelle vous serez à l’aise.

Vous avez des enfants ? Gardez-en un peu plus. Vous ne possédez pas de voiture ? Réduisez un peu la somme, c’est un risque en moins. Vous êtes de nature anxieuse ? Mettez un peu plus de côté pour vous rassurer.

En clair, soyez à l’aise avec cette réserve.

Le jour où une difficulté survient, servez-vous de votre épargne de sécurité. Pensez ensuite à rapidement la renflouer pour vous préparer à une éventuelle prochaine difficulté.

Où placer cet argent ?

Par définition, un imprévu est… imprévisible !

Votre réserve d’argent doit donc être immédiatement disponible.

Vous pourriez laisser la somme sur votre compte-courant, mais c’est une mauvaise idée. Vous risqueriez de l’utiliser pour vous acheter une paire de chaussures, ou un nouveau téléphone. Il vaut mieux éloigner cet argent de vos moyens de paiement.

Pour isoler mon épargne de précaution, j’utilise mon Livret A. Ce support présente trois caractéristiques intéressantes : les fonds sont disponibles instantanément, aucun frais de gestion, ni aucune taxe ne vous seront prélevés et votre capital y est garanti.

Quant à son plafond, vous avez de la marge, il se situe à 22 950 € !

2. Faites le point sur vos charges

Soyons franc, c’est l’étape la plus chiante !

C’est celle qui va vous prendre le plus de temps, mais vous n’aurez à la réaliser qu’une seule fois.

Il s’agit de lister et d’évaluer le montant de vos dépenses mensuelles.

Pour construire cette liste, munissez-vous de vos relevés de compte de l’année passée. Vous pourriez vous limiter à quelques mois, mais vous risqueriez de passer à côté de dépenses propres à une période donnée.

Nous avons tous des dépenses différentes, mais pour vous aider à ne rien oublier, voici une liste assez complète des charges que la plupart d’entre nous doit assumer.

Les charges fixes

Les charges fixes ne varient pas d’un mois à l’autre. Voici les plus courantes :

- Loyer (en n’oubliant pas les charges) si vous êtes locataire, ou vos mensualités de remboursement de crédit immobilier si vous êtes propriétaire

- Frais de syndic et de copropriété, si vous vivez dans une copropriété

- Impôts et taxes

- Assurances (habitation, auto, moto, etc.)

- Factures énergétiques (eau, électricité, gaz, etc.)

- Abonnements (Internet, téléphone portable, Netflix, transports, salle de sport, etc.)

- Crédits (auto, consommation, etc.)

Ces charges sont les plus faciles à gérer, puisqu’elles ne doivent être réactualisées qu’en cas de changement.

Les charges variables

Les charges variables sont un peu plus délicates à gérer, mais ne vous inquiétez pas, c’est vite réglé !

D’un mois à l’autre, vous ne mangez pas les mêmes repas, vous n’achetez probablement pas votre lessive à intervalles réguliers et vous ne faites sûrement pas le plein d’essence toujours au même moment. Tout ceci explique que ces coûts varient d’un mois à l’autre.

Voici une liste de charges qui entrent dans cette catégorie :

- Alimentation

- Produits cosmétiques et d’entretien

- Produits liés aux animaux domestiques (nourriture, matériel, etc.)

- Carburant

Pour prendre en compte ces charges, calculez leurs moyennes mensuelles sur l’année écoulée et majorez le résultat de 10 %.

La majoration vous donnera une certaine souplesse. Elle vous évitera d’avoir un budget trop serré, qui serait plus frustrant que bénéfique.

Si à la fin du mois vous n’avez pas dépensé tout le budget alloué à une des charges variables, ce sera du bonus pour le mois d’après !

Les charges totales

Lorsque vous avez listé toutes vos charges fixes et calculé toutes vos charges variables, il ne vous reste plus qu’à additionner le tout pour connaître le montant total de vos charges mensuelles.

Terminé !

3. Listez vos loisirs

Là, ça devient tout de suite plus agréable !

Les loisirs sont aussi vus comme des dépenses par votre portefeuille, mais ces dépenses sont bien plus sympathiques pour vous ! Elles vous permettent de vous changer les idées et de profiter de la vie qui, pour beaucoup d’entre nous, est rythmée par notre travail.

Voici une fois de plus une liste, non exhaustive, qui peut vous aider à recenser vos loisirs et « dépenses plaisir » :

- Vacances

- Restaurants

- Evénements sportifs, concerts, visites

- Vêtements

- Maison

- Jardin

- Cadeaux (fêtes et anniversaires)

Lorsque votre liste est complète, tentez de regrouper les dépenses en trois ou quatre catégories, cela simplifiera votre gestion.

Exemple :

- Vacances et sorties

- Mode et maison

- Cadeaux

Chaque mois, vous alimentez ces catégories et dépensez l’argent qui s’y trouve sans aucun sentiment de culpabilité, cet argent sera fait pour ça !

Si une catégorie est vide, vous devrez attendre votre salaire.

S’il vous reste de l’argent, vous pourrez vous accorder un plaisir en plus le mois suivant.

Cette méthode est connue sous le nom de « système des enveloppes ». Chacune des catégories est associée à une enveloppe qui constitue votre budget. Tant qu’une enveloppe contient de l’argent vous pouvez vous faire plaisir. Quand elle est vide, vous devez stopper les dépenses et attendre votre salaire. C’est très efficace pour contrôler ses dépenses.

Où placer l’argent de ces catégories ?

Pour les « dépenses plaisir », j’utilise le même support que pour mon épargne de précaution : le Livret A.

De cette manière, vous évitez de dépenser cet argent par mégarde, puisqu’il vous faut au préalable virer l’argent requis sur votre compte-courant.

Pour faire le suivi de mon épargne de précaution et de mes différentes enveloppes, je suis plutôt vieux jeu, j’utilise une bonne vieille feuille Excel. Si cela vous rebute, vous pouvez aussi passer par des applications telles que Bankin’.

4. Et vos projets ?

Pour être complet dans sa gestion financière, il ne faut pas uniquement prendre en compte les dépenses courantes. Il faut aussi avoir une vision un peu plus lointaine.

A moyen ou long terme, on planifie souvent des projets qui peuvent se révéler assez coûteux. Achat d’une nouvelle voiture, mariage, arrivée d’un bébé, tous ces projets peuvent être mis en œuvre bien plus facilement s’ils sont anticipés.

En mettant de l’argent de côté en avance, vous éviterez de devoir emprunter à la banque, ou une somme moins élevée, ce qui vous fera économiser de l’argent.

Où placer l’argent de ces catégories ?

Si le projet en question doit être financé dans les mois qui viennent, vous pouvez placer l’argent sur votre Livret A.

Par contre, si l’événement a lieu dans plusieurs années, il est alors plus intéressant de le placer sur un fonds euros d’une assurance-vie.

Le rendement de ce type de placements est plus intéressant que celui du Livret A, qui ne rapporte actuellement que 0,5 %. Les meilleurs fonds euros de contrats d’assurances-vie en ligne rapportent en ce moment aux alentours des 2 %.

Ces contrats ont néanmoins des inconvénients par rapport au Livret A : le capital est moins rapidement disponible (en général quelques jours de délai – 2 mois maximum) et les intérêts sont soumis à l’impôt sur le revenu (moins élevés après 8 ans de détention) et aux prélèvements sociaux.

Si vous ne savez pas quelle assurance-vie choisir, je vous recommande déjà de concentrer vos recherches sur les contrats en ligne, dont les frais sont beaucoup moins élevés que ceux des banques classiques. Vous éviterez de trop enrichir votre banquier et garderez un maximum d’argent pour vous !

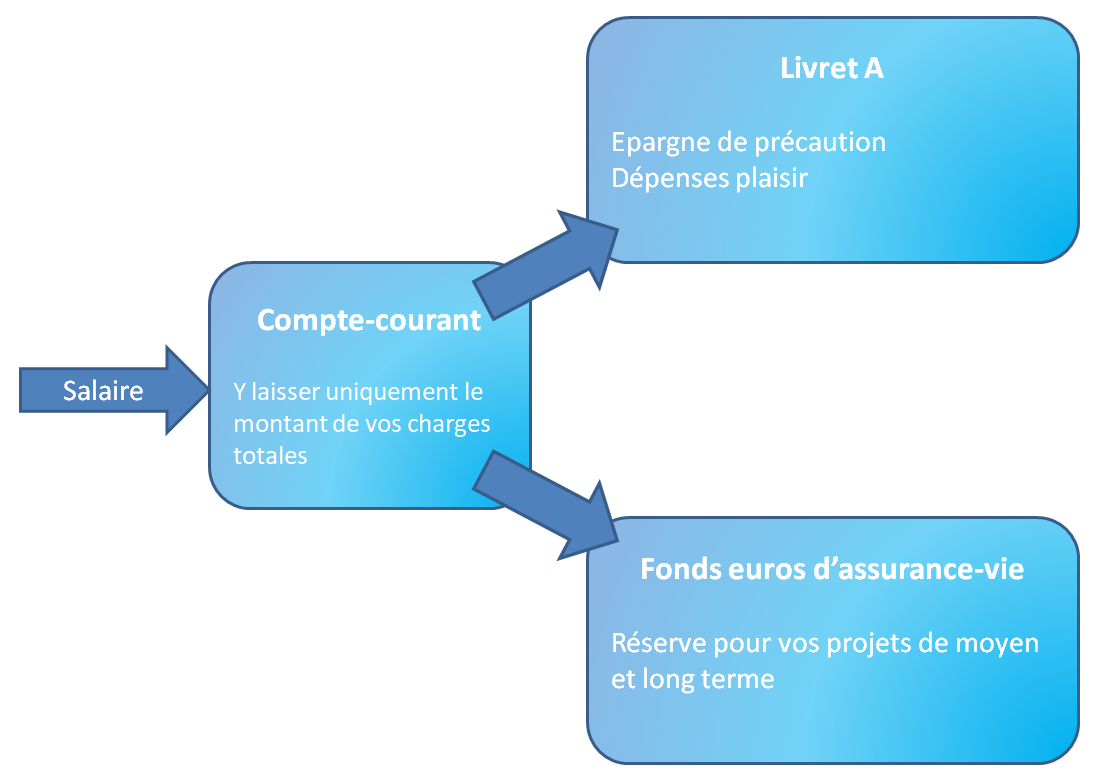

5. Que faire quand vous touchez votre salaire ?

Lorsque vous aurez achevé les étapes précédentes, vous n’aurez qu’à répartir votre salaire sur vos différents supports et le tour sera joué.

Si cela vous paraît trop complexe, voici un schéma qui illustre simplement ce que je vous ai énoncé auparavant :

Lorsque vous touchez votre salaire, il vous suffit de réaliser deux virements : un vers votre Livret A et un autre vers votre assurance-vie. Vous pouvez même utiliser des virements automatiques. Dans ce cas, vous n’avez plus rien à faire, juste à suive les sommes allouées à chacune de vos catégories de dépenses.

Personnellement, je préfère faire les virements manuellement, pour avoir conscience des flux et pouvoir immédiatement les réajuster, en cas de changement (épargne de précaution à renflouer, projet arrivé à terme, etc.).

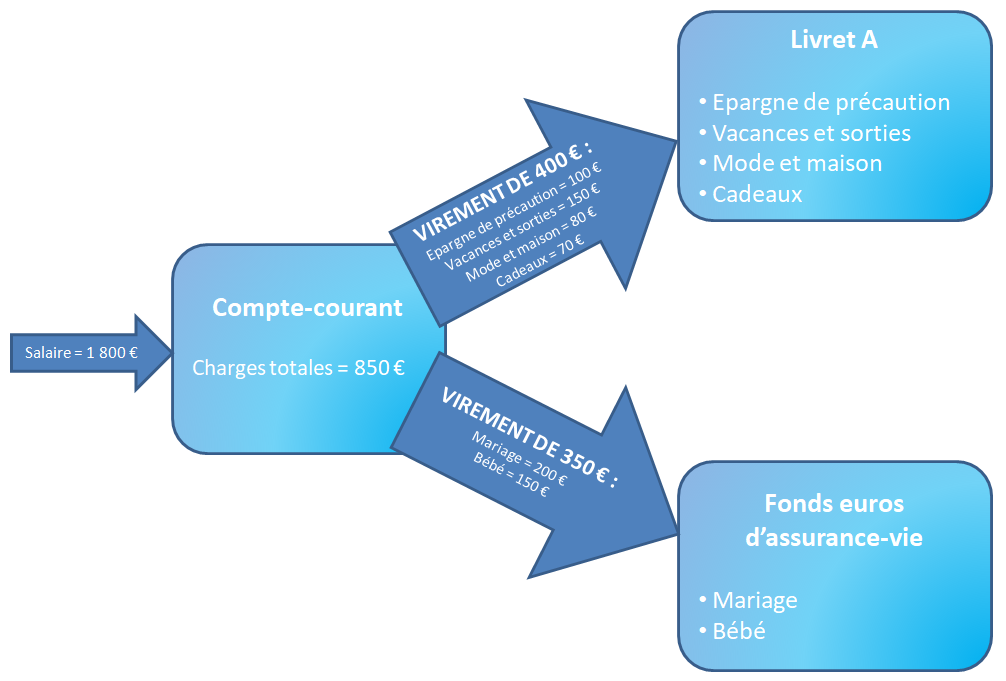

Voici un exemple plus concret :

Dans cet exemple, la personne touche un salaire de 1 800 €.

Elle vire 400 € sur son Livret A, qui est divisé en quatre catégories :

- Epargne de précaution

- Vacances et sorties

- Mode et maison

- Cadeaux

Lorsque l’épargne de précaution atteint le niveau souhaité, les 100 € qui lui sont destinés peuvent être utilisés ailleurs.

Le virement de 350 € vers l’assurance-vie alimente les projets qui auront lieu d’ici quelques années.

Les charges totales calculées par cette personne sont de 850 €, somme qui doit donc être conservée sur le compte-courant pour le mois à venir.

Si vous additionnez ces sommes, vous arrivez à 1 600 €. Il reste donc 200 € à distribuer.

Mais comment les utiliser au mieux ?

Que faire de ce qu’il reste ?

Cette somme restante peut être utilisée de plusieurs façons :

- Alimenter l’épargne de sécurité pour qu’elle atteigne le niveau désiré au plus vite

- La répartir dans les différentes catégories pour en augmenter le budget

- L’investir pour augmenter son pouvoir d’achat dans les années à venir

Ce que je vous recommande, c’est la troisième solution : investir.

Personnellement, j’investis en Bourse parce qu’il existe des produits qui vous permettent de mettre en place une stratégie à la fois simple et rentable. Le marché des actions, malgré les risques qui lui sont souvent associés, fait partie des meilleurs moyens pour faire fructifier ses économies.

Investir en Bourse : quels résultats espérer ?

Une des clés pour obtenir de bons résultats en Bourse est d’avoir un horizon d’investissement long. En investissant sur le long terme, vous minimisez les risques et maximisez votre rentabilité.

Les rendements que vous pouvez espérer avec des stratégies simples sont de l’ordre de 6 à 10 % par an. Si vous retirez une inflation (l’augmentation du coût de la vie) de 2 %, vous obtenez une augmentation de votre pouvoir d’achat de 4 à 8 % par an.

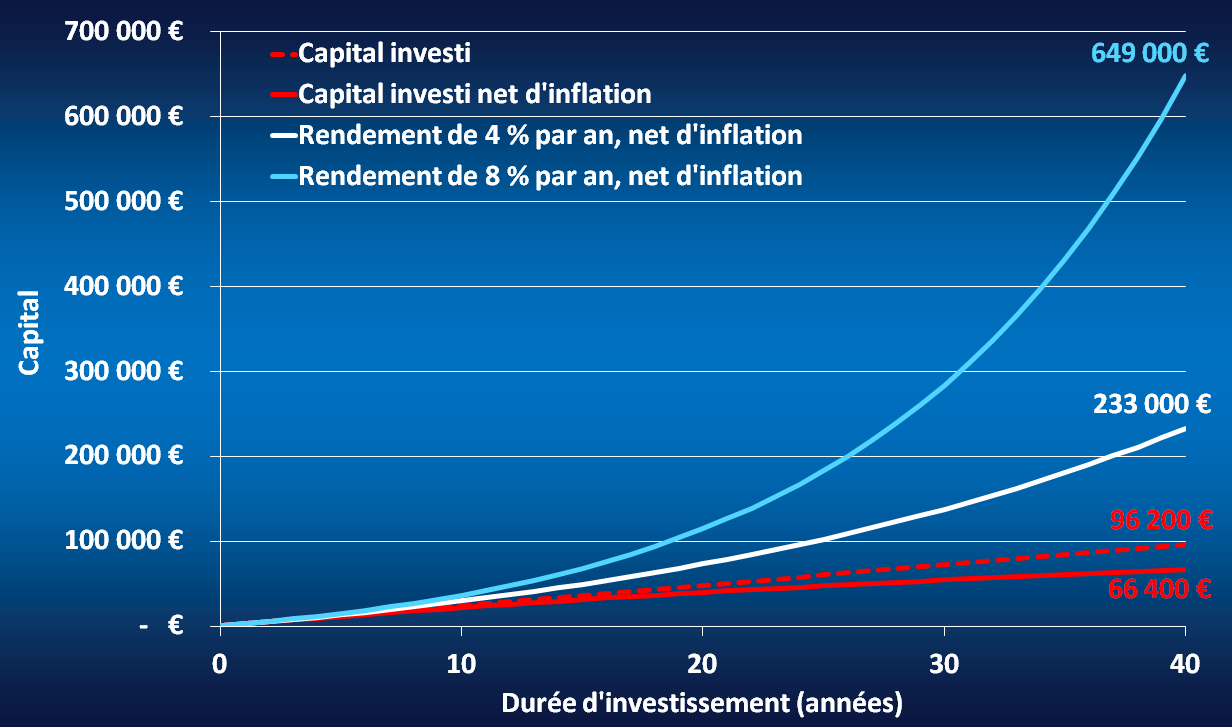

Regardez ce que cela pourrait donner si vous investissiez chaque mois les 200 € précédemment évoqués avec de tels rendements :

Si pendant 40 ans vous mettiez 200 € de côté par mois, vous disposeriez alors d’un capital de 96 200 €. En retirant une inflation de 2 % par an, votre capital ne vaudrait plus que 66 400 €. Il aurait donc perdu un tiers de sa valeur !

Si par contre vous investissiez les mêmes sommes, avec un rendement compris entre 6 et 10 % (donc entre 4 et 8 % net d’inflation), votre pouvoir d’achat augmenterait considérablement avec le temps. Au bout de 40 ans, votre pouvoir d’achat serait de 2,5 à 7 fois plus important !

Avec des durées d’investissement moins longues, les résultats seraient moins marqués, mais tout de même très intéressants :

- 10 ans d’investissement : votre pouvoir d’achat pourrait devenir entre 1,2 et 1,5 fois plus élevé

- 20 ans d’investissement : votre pouvoir d’achat pourrait devenir entre 1,5 et 2,4 fois plus élevé

- 30 ans d’investissement : votre pouvoir d’achat pourrait devenir entre 1,9 et 4 fois plus élevé

6. Investir, comment débuter ?

Si vous avez envie d’investir en Bourse pour profiter de tels rendements, sachez que ce n’est pas compliqué à mettre en œuvre.

Pas besoin de devenir expert des marchés financiers, de disposer d’un capital important, ou d’y passer des heures. Oubliez tout ça !

Il vous suffit simplement de détenir un ou deux supports d’investissements, de disposer d’un peu de capital à investir et d’y consacrer quelques minutes chaque mois. Quelques années plus tard, ces petits efforts se verront largement récompensés !

Je vais tout de suite vous donner les grandes lignes d’une stratégie qui vous permettra d’y arriver.

Quels supports d’investissement utiliser ?

Pour investir en Bourse, vous disposez en France de trois supports différents :

- Le compte-titres

- Le PEA (Plan d’Epargne en Actions)

- L’assurance-vie

Si vous débutez, je vous recommande de vous concentrer sur le PEA et l’assurance-vie. Au bout d’un certain temps (5 ans pour le PEA et 8 ans pour l’assurance-vie), ils vous feront bénéficier d’avantages fiscaux très intéressants, ce qui n’est pas le cas du compte-titres.

Je vous recommande donc de les ouvrir le plus tôt possible pour atteindre au plus vite ces durées de détention. Si vous ne savez pas encore dans quoi investir, ou que vous n’avez pas encore de capital à disposition, ce n’est pas un problème non plus. Vous pouvez les ouvrir en y versant quelques dizaines d’euros pour prendre date et commencer à investir plus tard.

Quels courtiers choisir ?

Pour détenir vos supports d’investissement, vous allez devoir choisir un prestataire que l’on appelle un courtier. C’est lui qui va s’occuper de passer les ordres d’achat et de vente que vous saisirez.

Si vous détenez vos comptes auprès d’une banque classique, n’envisagez pas d’y ouvrir votre PEA ou une assurance-vie. C’est ce que j’avais moi-même fait et je me suis vite rendu compte que ce n’était pas le bon choix.

Les banques classiques prélèvent des frais bien trop élevés. Ces frais rongent la performance de vos investissements.

Orientez-vous plutôt vers des courtiers en ligne.

Dans quoi investir ?

Quand on parle d’investissement en Bourse, c’est le plus souvent au travers d’actions d’entreprises.

Pour investir dans une entreprise sans que cela ne soit un coup de poker, vous devez étudier la société, ses activités, ses bilans financiers, sa stratégie, ses concurrents, etc. Cela demande beaucoup de travail.

Si vous aimez la finance, cela peut être passionnant, mais si vous n’aimez pas, vous pouvez l’éviter. Il existe des produits qui vous permettent de gagner du temps, en investissant en un coup dans plusieurs sociétés : les ETF.

Les ETF sont des produits financiers qui répliquent la performance d’un indice boursier.

Qu’est-ce qu’un indice ?

Vous connaissez certainement le CAC 40. Eh bien certains ETF reproduisent cet indice. Si vous achetez une part d’un ETF qui le réplique, vous obtiendrez la performance globale des 40 sociétés qui composent le CAC 40. Si vous réinvestissez les dividendes perçus, vous aurez toutes les chances d’atteindre les performances moyennes annuelles de 6 à 10 % que j’évoquais précédemment !

Il vous suffit alors d’investir chaque mois dans quelques ETF bien ciblés. Avec cette méthode, vous n’avez pas besoin de vous demander si c’est le bon moment pour acheter. Contrairement aux idées reçues, les crises boursières sont des opportunités. Si vous achetez pendant les crises, vous achetez moins cher, ce qui donne plus de potentiel de hausse à votre capital.

Pour mettre en place cette stratégie, vous aurez surtout besoin de deux choses :

- Un horizon d’investissement suffisamment long (10 ans minimum) pour réduire au maximum les risques liés aux variations des cours de Bourse, qui peuvent être importantes

- De la discipline : pour que la stratégie délivre les résultats espérés, vous devez être capable d’investir quelles que soient les perturbations du marché et les informations alarmistes que les médias font circuler

Conclusion

Si pour vous gérer votre argent est un calvaire, j’espère avoir pu vous faire réaliser que ce n’est pas si compliqué !

Mettre en place ma méthode de gestion ne vous prendra quelques heures et vous fera ensuite gagner beaucoup de temps, d’argent et de sérénité.

Faites de 2021 un tournant pour vos finances !

Prenez soin de vous, de vos proches et de votre argent !

Les autres participants

Découvrez les articles publiés par les autres blogeurs :

Pourquoi maîtriser l’analyse technique est incontournable en 2021 ?, de Ben du blog speculateurmalin.fr

Quels placements choisir pour gagner plus en 2021 ?, d'Alexandre du blog La Bourse à Long Terme

4 conseils pour tout comprendre du trading en 2021 de Christopher de Les Formatiosn Trading

Investir en 2021, année post-covid, de Patrick du site Ratio Rating Ranking

Quelles actions acheter en 2021 en bourse ?, de Michel, Trading-Attitude

Téléchargez mon fichier pour facilement gérer vos finances !

Pour cela, il vous suffit de vous inscrire ci-dessous :

Bonjour Julien. Merci pour ta participation ! Cela semble basique, mais c’est fou le nombre de gens qui ne respectent même pas cela. Ils subissent la vie comme on se laisse porter sur une rivière avec au bout… Une chute d’eau. À deux mètre de la cascade il est trop tard. Il faut prendre les devants. Comme il est dit dans le film culte Fight Club, on passe sa vie dans un boulot qu’on n’aime pas pour se payer des objets dont on n’a pas besoin.

Cependant, en penses-tu pas que les Livrets ne sont plus trop d’actualité avec les rumeurs d’obligations perpétuelles et l’objectif annoncé des États de piquer l’argent des gens sur leurs comptes en banque ?

Hello Michel ! Merci à toi pour l’organisation !

C’est vrai, ma méthode est très simple et donc à la portée de tout le monde. Je remarque également que beaucoup de personnes vivent sans trop se soucier de leur avenir financier. En anticipant, on a vraiment la possibilité d’améliorer sa sécurité financière.

Concernant le livret A, je l’utilise parce qu’il est très flexible, mais il est clair que je m’arrange pour y laisser juste ce qu’il faut. Quel support utilises-tu pour ton épargne de précaution ?