Détenez-vous une assurance-vie dans une banque classique ? Etes-vous satisfait de l’évolution de votre capital ? Sachez qu’il est bien plus rentable de détenir votre assurance-vie auprès d’un courtier en ligne.

Cet article va vous le montrer.

L’assurance-vie est le placement préféré des Français. Avec près de 1 800 milliards d’euros investis dans les assurances-vie à la fin de l’année 2019 (source : www.latribune.fr), cette enveloppe fiscale est privilégiée par les Français qui souhaitent faire fructifier une partie de leur patrimoine.

Cependant, il n’est pas certain que tout le monde utilise ce support de la meilleure des manières.

Vous avez peut-être investi tout votre capital dans des fonds euros. Savez-vous que vous pourriez en investir une partie dans des actifs plus risqués, qui délivreraient de bien meilleures performances ?

Vous ne le faites peut-être pas parce que vous craignez de perdre de l’argent.

En réalité, si vous investissez dans des actifs plus risqués avec méthode, avec des objectifs à long terme et au sein d’une assurance-vie détenue auprès d’un courtier en ligne, vous mettez toutes les chances de votre côté pour démultiplier votre capital.

Voyons tout cela plus en détails.

Découvrez un autre support pour booster l’évolution de votre capital :

A propos de l’assurance-vie

Commençons avec une petite piqûre de rappel des principales caractéristiques de l’assurance-vie.

Son but

Il est vrai que la succession fait partie de ses points forts, puisque vous pouvez transmettre 152 500 € par bénéficiaire sans qu’ils ne soient soumis aux droits de succession, mais ce n’est pas son unique but.

Une assurance-vie vous permet de faire fructifier votre capital. Vous pouvez l’utiliser pour vous constituer un de complément de revenu, ou pour améliorer votre pouvoir d’achat pour votre future retraite.

Ses deux types de placement

Vous avez d’une part les fonds euros, largement préféré par les Français, avec environ 80 % des capitaux investis (source : www.journaldunet.com). Ces supports sont à capital garanti, ce qui signifie que vous êtes certain de récupérer au minimum le capital que vous y avez placé. En revanche, le rendement des fonds euros n’est pas très élevé. Les meilleurs fonds euros ont délivré une performance d’environ 2 % en 2019.

A l’opposé se trouvent les unités de compte. Ces supports contiennent plusieurs types d’actifs. Cela peut être des fonds, actifs ou passifs, de l’immobilier (SCI, SCPI, OPCI), ou plus rarement des actions. Les valeurs éligibles varient selon les contrats. Dans ce cas, votre capital n’est pas garanti et vous pouvez donc en perdre en partie. Par contre, les probabilités d’obtenir de meilleures performances sont bien plus élevées, sur le long terme.

Ses avantages

Tant que vous ne retirez pas d’argent de votre assurance-vie, vous n’êtes pas imposé.

Si vous effectuez un rachat, mieux vaut le faire lorsque le contrat a atteint l’âge de 8 ans.

A partir de cet âge, vous bénéficiez d’un abattement sur les gains de 4 600 € par an. Ils ne subissent donc pas l’impôt sur le revenu, mais sont uniquement soumis aux prélèvements sociaux (17,2 % en 2020). Au-delà des 4 600 €, les gains sont imposés à 7,5 %, s’ils proviennent des premiers 150 000 € versés et à 12,8 % au-delà des 150 000 € (plus les prélèvements sociaux).

Un autre de ses avantages est que le capital que vous placez dans une assurance-vie est toujours disponible. Un délai de deux ou trois semaines est néanmoins généralement nécessaire pour percevoir les sommes.

Enfin, sachez que vous bénéficiez d’une garantie de 70 000 € en cas de faillite de l’assureur. Si vous possédez plusieurs contrats auprès du même assureur, vous ne pourrez être indemnisé qu’à hauteur de 70 000 €. Si vous investissez plus de 70 000 €, il peut être intéressant de détenir des contrats chez plusieurs assureurs.

Ses inconvénients

Différents frais peuvent vous être facturés :

- Lors des versements : prélevés quand vous versez de l’argent sur votre assurance-vie

- Lors des arbitrages : prélevés quand vous transférez du capital d'une valeur vers une autre

- Pour la gestion : prélevés annuellement, en fonction du capital que vous avez investi

Il existe cependant une solution pour réduire au maximum ces frais : les courtiers en ligne !

Banques classiques VS courtiers en ligne

De manière générale, on dit que les banques en ligne sont beaucoup moins chères que les banques classiques.

Eh bien c’est la même chose lorsqu’il s’agit d’assurance-vie !

Pour mieux cerner les différences qui existent, j’ai comparé trois offres en ligne et trois offres de banques classiques.

Les critères

- Versements minimums : que ce soit à l’ouverture, ou lors des versements et des arbitrages, il est intéressant de pouvoir réaliser des transactions avec de petites sommes, pour que l’assurance-vie soit à la portée de tout le monde.

- Frais : les frais de versement, d’arbitrage et de gestion doivent être les plus faibles possibles. Vous allez voir que sur le long terme les frais peuvent significativement réduire vos profits. Je me suis aussi intéressé aux frais prélevés pour une gestion pilotée (l’assureur se charge des arbitrages selon votre profil).

- Diversité des unités de compte : pour réellement faire évoluer votre capital, vous devez en placer une partie dans des unités de compte. Il est préférable de choisir un contrat qui offre le choix le plus large possible. Au sein des unités de compte, les actifs qui, selon moi, sont les plus intéressants, ce sont les trackers. Je privilégie donc les contrats qui offrent un maximum de trackers.

Pour avoir une idée des performances envisageables avec des trackers, rendez-vous sur cet article que j’ai écrit et qui a été publié sur le site gerer-mon-budget.fr :

- Performance des fonds euros : si vous souhaitez garantir une partie de votre capital, vous en placez une partie dans des fonds euros. Il est alors préférable de choisir les fonds euros qui offrent les meilleures performances.

Les contrats sélectionnés

Les contrats « en ligne » que j’ai sélectionnés pour ce comparatif font partie des meilleurs du marché. Si vous souhaitez souscrire à une assurance-vie en ligne, je vous conseille de les intégrer à vos recherches.

Personnellement, je possède un contrat Linxea Avenir et j’en suis très satisfait. Si vous êtes intéressé par ce contrat, je peux vous parrainer. Il vous suffit de me contacter à l’adresse suivante : contact@etreinvesti.com.

Concernant les contrats « banques classiques », je n’ai pas trouvé de classement qui donne les plus intéressants. J’ai donc pris trois contrats proposés par de grands groupes.

Je pense qu’il est difficile de trouver un classement des meilleures assurances-vie de banques classiques parce qu’elles ne sont pas compétitives, comparé aux offres en ligne.

Un verdict sans appel

Observez ce tableau comparatif (cliquez pour agrandir) :

Voici ce que ce tableau met en avant :

- Versements minimums : il s’agit certainement du seul avantage que les banques classiques ont sur les contrats proposés en ligne. Les montants minimums de versement ont tendance à être moins élevés avec les contrats de banques classiques. Néanmoins, la différence n’est pas énorme et ce critère est moins important que les suivants.

- Frais : un très gros avantage des contrats en ligne. La plupart du temps, les courtiers en ligne ne facturent pas de frais de versement, ni d’arbitrage et les frais de gestion sont plus faibles. Bien que ces différence ne semblent pas énormes, vous allez voir que leur impact n’est pas négligeable.

- Diversité des unités de compte : le second grand avantage des contrats en ligne. Vous remarquez que la diversité des unités de compte est bien meilleure avec les contrats en ligne. De plus, les trackers ne sont disponibles que dans ce type de contrats. J’ai cherché si certains contrats de banques classiques proposaient des trackers, mais je n’en ai pas trouvé.

- Performance des fonds euros : sur les trois dernières années, les fonds euros des contrats en ligne ont délivré de meilleures performances. Et c'est aussi vrai si on remonte plus loin dans le passé.

Il n’y a donc pas photo ! Les contrats en ligne sont beaucoup plus intéressants !

Les frais sont plus faibles, ils proposent des trackers et les fonds euros sont plus performants.

Que demander de plus ?!

Mieux ou beaucoup mieux ?

Vous aurez compris qu’il est plus intéressant de passer par un contrat d’assurance-vie en ligne. Ces différences qui semblent anodines peuvent en réalité avoir des effets immenses.

Pour mesurer ces effets, j’ai réalisé des simulations pour traduire des pourcentages de frais et de performances en argent. C’est bien plus parlant et cela risque de vous surprendre !

Le scénario

Pour ces simulations, j’ai considéré des investissements annuels de 1 200 € (100 € épargnés chaque mois et investis une fois par an) dans chacun de ces six contrats.

Chaque année, la moitié est investie dans des unités de compte et l’autre moitié dans un fonds euros.

L’horizon d’investissement est de 40 ans.

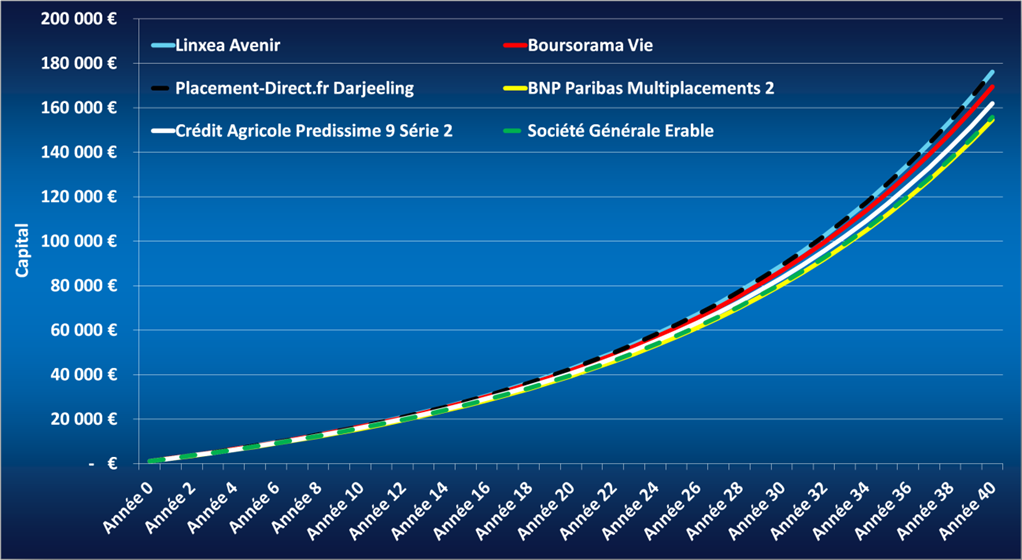

1. L'impact des frais

Pour mesurer l’impact des frais prélevés dans chacun des contrats, j’ai pris les hypothèses suivantes :

- Performance annuelle de toutes les unités de compte : 8 %

- Performance annuelle de tous les fonds euros : 2 %

- Les frais sont ceux indiqués dans le tableau

Voilà le résultat :

Les trois courbes supérieures correspondent bien entendu aux contrats en ligne.

Avec ces contrats, vous obtenez en moyenne un capital de 173 935 € au bout de 40 ans. Avec les contrats des banques classiques, cela tombe à 157 464 €.

Vous gagnez plus de 16 000 €, uniquement parce que les frais sont plus contenus dans les contrats en ligne.

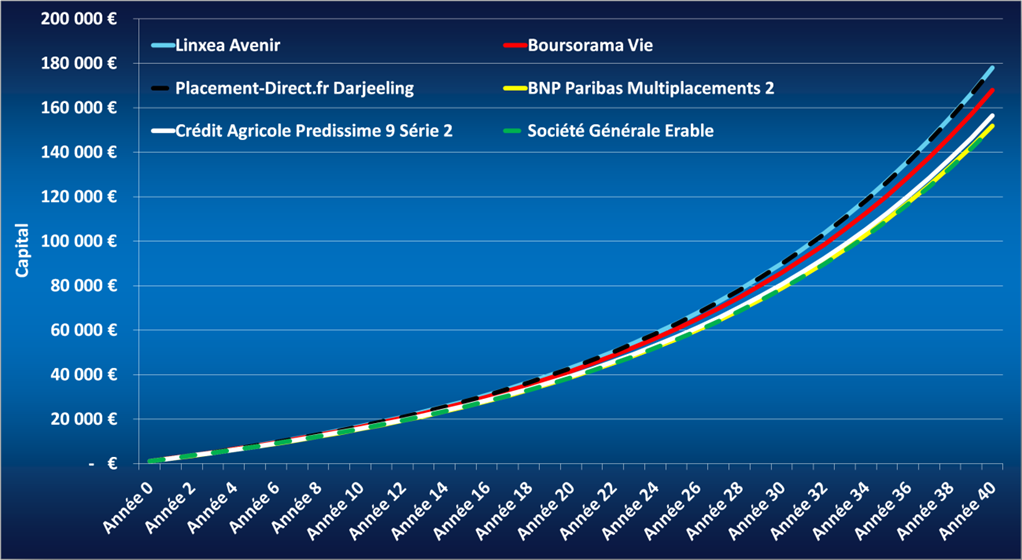

2. L'impact des fonds euros

Vous avez pu voir que les fonds euros des contrats en ligne ont tendance à offrir de meilleures performances.

Pour estimer l’impact de ce facteur, j’ai refait les calculs avec les performances moyennes des fonds euros de 2017 à 2019.

La différence entre les deux types de contrats est donc accentuée :

Résultat : ce ne sont plus en moyenne 16 000 € qui donnent l’avantage aux contrats en ligne, mais plus de 21 000 €.

3. L'impact des trackers

Les banques classiques ne proposent pas de trackers, uniquement des fonds actifs.

Si vous ne connaissez pas leur principale différence, la voici.

Les trackers se contentent de répliquer un indice (pays, zone géographique, secteur d’activité), tandis que les fonds actifs veulent les battre.

Avec cette définition, les fonds actifs semblent plus intéressants.

Pas si vite !

Des études ont montré que, sur le long terme, peu de fonds actifs battent les indices.

Généralement, 80 % à 90 % des fonds actifs sont battus par leurs indices après 10 ans. Ces mauvaises performances sont en partie dues aux frais. Pour tenter de battre les indices, les sociétés de gestion spéculent. Cela engendre des frais de courtage élevés.

Pour plus de détails, je vous invite à aller sur le site SPIVA (Standard and Poor’s Indices Versus Active – us.spindices.com). Vous y trouverez les résultats de leurs études qui comparent les performances des fonds actifs et des indices.

Sur le long terme, les trackers ont donc plus de probabilités d’être plus performants que les fonds actifs. Vu que les banques classiques ne les proposent pas, je ne choisirais pas ces contrats.

Quoi de mieux que des chiffres pour vous convaincre ?

Voici une nouvelle simulation, avec les hypothèses suivantes :

- Performance annuelle des trackers (contrats en ligne) : 8 %

- Performance annuelle des fonds actifs (contrats des banques classiques) : 7 %

- Les frais sont ceux indiqués dans le tableau comparatif

- Performance annuelle de tous les fonds euros : 2 %

Ce petit pourcent donne une différence de 45 000 € sur 40 ans !

Avec 7 % de performance annuelle, le capital moyen après 40 ans est de seulement 128 147 €.

Et en plus cette différence de seulement 1 % me semble optimiste pour les fonds actifs…

Une petite anecdote

Voici une petite anecdote pour que vous ayez une base de comparaison.

Warren Buffet, un des plus grands investisseurs, avait fait un pari avec le gérant d’une société de gestion en 2008. Il avait parié qu’un tracker allait battre un ensemble de fonds actifs sur une période de 10 ans.

Au bout de 10 ans, la performance annuelle du tracker avait été de 7,1 %. Quant aux fonds actifs, la moyenne de leurs performances annuelles n’était que de 2,2 %…

Voici un tableau qui donne le capital obtenu après 40 ans, pour des performances des fonds actifs allant de 7 % à 2 % :

Vous pouvez voir que chaque pourcent en moins a un impact énorme sur le capital final.

A vous de voir ! J

Que devez-vous faire ?

Si vous ne détenez pas de contrat d’assurance-vie auprès d’une banque classique, je vous recommande d’en souscrire un auprès d’un courtier en ligne. Ce type de contrats possède de sérieux arguments et augmente fortement votre espérance de gain sur le long terme.

Même si dans un premier temps vous n’y déposez que le versement initial minimum, le contrat pourra commencer à prendre de l’âge. Le but est d’atteindre au plus vite les 8 ans, pour bénéficier des avantages fiscaux maximums.

Si vous avez un contrat ouvert dans une banque classique, je vous suggère d’évaluer les possibilités qui s’offrent à vous.

Si votre horizon d’investissement n’est que de quelques années, cela ne vaut certainement pas la peine de clôturer le contrat pour rediriger le capital vers un contrat en ligne. Vous seriez imposé à la clôture du contrat actuel et devriez patienter durant huit ans pour que le nouveau contrat atteigne sa maturité.

Etant donné que vous pouvez détenir plusieurs contrats, vous pouvez envisager d’ouvrir un contrat en ligne, en plus de l’autre. Vous pourriez alors rediriger le capital de votre contrat actuel vers le contrat en ligne, lorsque vous jugez le moment opportun.

Beaucoup de critères peuvent influencer votre décision. Chaque situation est unique, personnelle et doit être évaluée spécifiquement.

Prenez votre décision en fonction de votre horizon d’investissement, de l’état de votre contrat « classique » (âge, plus- ou moins-value, taille du capital, montant des gains) et de vos propres convictions.

Conclusion

L’assurance-vie est un des supports les plus intéressants pour ceux qui souhaitent faire fructifier une partie de leur épargne.

Pour exploiter tout son potentiel, il est préférable d’avoir un horizon d’investissement le plus long possible et de recourir aux unités de compte.

Il est également préférable de se diriger vers les contrats en ligne :

- Pas de frais de versement, ni d’arbitrage : la totalité des sommes que vous versez est investie et donc valorisée ;

- Des frais de gestion réduits : la somme annuellement prélevée sur votre capital est plus faible ;

- La possibilité d’investir dans des trackers : recommandés par les plus grands investisseurs, ils offrent sur le long terme une espérance de gain plus élevée que les fonds actifs ;

- Des fonds euros plus performants : le rendement du capital que vous souhaitez sécuriser est plus élevé.

Tous ces avantages relèguent les contrats des banques classiques au second plan. Votre argent a bien plus de chances de faire des petits sur internet qu’avec de votre banquier !

Si vous êtes réticent quant au fait d’investir votre argent via un prestataire en ligne, sachez que votre capital est détenu par de grands groupes (Generali, Crédit Agricole Assurances, Crédit Mutuel Arkea, etc.). Les courtiers tels que Linxea, Boursorama et Placement-Direct.fr ne sont que des intermédiaires qui vous permettent de gérer votre contrat.

Alors, êtes-vous convaincus par les avantages des contrats d’assurance-vie en ligne ? En possédez-vous déjà un, ou avez-vous l’intention de vous lancer ?