Vous en avez assez de voir une grande partie de vos revenus s’envoler avec votre feuille d’imposition ?

Tout comme le salaire que vous déclarez chaque année à l’Etat, les gains réalisés en Bourse sont imposés. Une partie de vos gains revient à l’Etat, sans qu’il n’ait rien à faire, alors que vous avez pris tous les risques.

Injuste et frustrant…

Il existe cependant une solution pour que vous puissiez garder un maximum de gains pour vous : le PEA.

Vous allez voir qu’il possède de grands atouts et qu’il peut être un précieux allié pour maximiser la performance de vos investissements.

Tout ce que vous devez absolument connaître sur le PEA se trouve dans cet article.

Je vais vous détailler ses caractéristiques, vous donner des conseils pour choisir votre courtier et vous présenter une façon simple de l’utiliser.

A la fin de l’article, vous serez en mesure d’entamer les démarches pour ouvrir votre PEA.

Plus vous commencez rapidement, plus votre capital sera important d’ici quelques années !

Les atouts du PEA

Si vous détestez les impôts, vous allez adorer le PEA !

Les gains obtenus dans un PEA sont tout simplement exonérés d’impôt !

Vous pouvez acheter et vendre des titres sans devoir déclarer le moindre gain.

Si par exemple vous achetez 10 actions à 50 € et que vous les revendez à 70 €, votre plus-value est de 700 – 500 = 200 €. Vous n’avez pas à déclarer ces 200 € aux impôts et pouvez donc entièrement les réinvestir dans d’autres titres.

Si vous faites la même chose dans un compte-titres ordinaire, c’est beaucoup moins avantageux. Avec lui, vos plus-values sont imposées à 30 %. Sur les 200 € de plus-values, il ne vous resterait donc plus que 140 €.

Et c’est la même chose avec les dividendes, la rémunération que vous touchez en étant actionnaire d’une société. Si vous touchez 100 € de dividendes, vous les gardez en totalité avec le PEA. Avec un compte-titres ordinaire, vous devez reverser 30 € à l’Etat.

Si vous investissez à long terme, vous obtenez au final une grosse différence de capital.

Un exemple chiffré

Voyons un exemple simple pour illustrer cela. Le scénario est le suivant :

- Vous achetez 1 000 € d’actions d’une société

- La valeur de l’action reste constante (pour simplifier les calculs)

- La société verse chaque année 3 % de dividendes (rendement de 3 % = montant du dividende par action / valeur de l’action)

- Vous réinvestissez systématiquement vos dividendes dans la même action

Regardez la différence que vous obtenez au bout de 30 ans :

Avec le PEA, votre capital est 30 % plus élevé au bout de 30 ans. Si la durée d’investissement était plus longue, la différence serait encore plus importante.

La différence se creuserait aussi plus rapidement si le rendement de l’action était plus important. Pour un rendement constant de 5 %, la différence serait de plus de 50 % au bout de 30 ans.

Je vous laisse imaginez avec un capital de départ plus important, ou des apports réguliers !…

En plus de ces avantages numéraires, le PEA vous évite toute prise de tête avec la déclaration d’impôts. Tant que vous ne retirez pas d’argent de votre PEA vous ne déclarez rien. Vous n’avez donc pas à chercher quelle case de la déclaration d’impôts remplir.

Bilan : un capital plus élevé et moins de soucis. Que demander de plus ?

Le seul moment où vous devez céder de l’argent à l’Etat, c’est lorsque vous retirez de l’argent de votre PEA. Je vous explique cela dans la suite de l’article.

Tout savoir sur le PEA

Maintenant que vous connaissez les principaux avantages du PEA, je vais vous le présenter un peu plus en détails.

Son origine

Le PEA, qui signifie « Plan d’Epargne en Actions », a été créé en 1992. Son but était d’inciter les Français à investir en Bourse, avec une fiscalité attractive.

Qui peut ouvrir un PEA ?

Tout résident français majeur.

Combien de PEA peut-on détenir ?

Vous ne pouvez détenir qu’un seul PEA.

Le nombre de PEA classiques au sein d’un foyer fiscal est limité à deux. Si un enfant de plus de 18 ans est rattaché au domicile de ses parents, il peut ouvrir un PEA jeune. Celui-ci est alors limité à 20 000 € de versements jusqu’au 26ème anniversaire de la personne, date à laquelle il devient automatiquement un PEA classique.

Sa structure

Le PEA est constitué de deux comptes :

- Un compte-espèces : c’est le compte sur lequel vous virez de l’argent depuis votre compte-courant. Les fonds qui se trouvent sur ce compte ne sont pas investis. C’est en quelque sorte une réserve d’argent qui attend d’être investie.

- Un compte-titres : c’est sur ce compte que se trouvent les valeurs dans lesquelles vous investissez.

Son plafond

Vous pouvez verser au maximum 150 000 € sur votre PEA. Cette limite concerne uniquement la totalité des versements que vous réalisez. Les gains que vous obtenez (plus-values et dividendes) peuvent amener la valeur de votre PEA au-dessus des 150 000 €.

Les retraits

Les conditions de retrait sont différentes selon l’âge du PEA :

- Avant 5 ans : le PEA est clôturé (sauf cas exceptionnel de licenciement, d’invalidité, de retraite anticipée, création d’entreprise). Pour éviter cela, il est donc primordial de n’y placer que de l’argent dont vous n’aurez pas besoin avant au moins 5 ans.

- Après 5 ans : vous pouvez retirer tout ou partie du capital qui se trouve sur votre PEA. Cela ne le clôture pas et ne vous empêche pas d’effectuer d’autres versements.

Les valeurs éligibles

Différents types de valeurs sont éligibles au PEA :

- Actions

- Fonds actifs

- Fonds passifs (aussi appelés trackers, ETF, ou fonds indiciels)

Concrètement, pour savoir si une valeur est éligible au PEA, il suffit de consulter la fiche descriptive du titre auprès d’un courtier.

Voici un exemple de titre éligible au PEA, avec le site de Boursorama :

Source : www.boursorama.com

Il existe néanmoins des restrictions au niveau de la zone géographique. C’est le seul gros défaut du PEA.

Les actions éligibles sont celles des entreprises dont le siège social se trouve dans l’Union Européenne.

Pour les trackers et fonds actifs, au moins 75 % des actifs qui les composent doivent appartenir à des sociétés basées dans l’Union Européenne.

Les frais

Lorsque vous détenez un PEA, vous pouvez être soumis à plusieurs types de frais dont les montants dépendent du courtier :

- Frais d’ordre : ces frais sont prélevés à chaque fois que vous achetez ou vendez un titre. Ils peuvent être forfaitaires ou proportionnels au montant de l’ordre que vous passez.

- Droits de garde : ce sont des frais de gestion facturés par les courtiers. La plupart des courtiers en ligne ne facturent pas de droits de garde.

En plus de ces frais prélevés par le courtier, d’autres frais sont propres aux valeurs que vous achetez. Pour certaines actions françaises, il existe la Taxe sur les Transactions Financières (TTF). Pour les fonds, il peut y avoir des frais de versement et de gestion.

La fiscalité

Comme je vous l’ai montré au début de l’article, le meilleur atout du PEA c’est sa fiscalité.

Tant que vous ne retirez pas d’argent du PEA (flèche rouge sur mon schéma), vous ne payez pas d’impôt.

Pour pouvoir profiter des avantages fiscaux maximums, vous devez le détenir depuis au moins 5 ans.

Il est donc bon d’ouvrir son PEA le plus tôt possible, pour qu’il atteigne cet âge au plus vite. De plus, aucun versement régulier minimum n’est imposé. Vous pouvez tout à fait ouvrir un PEA en versant le montant minimum requis par votre courtier (de l’ordre d’une centaine d’euros) et commencer à investir seulement dix ans plus tard.

Voici la fiscalité qui s’applique selon l’âge du PEA :

- Avant 5 ans : les gains sont imposés à 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Ce taux de 30 % est appelé « flat tax» ou Prélèvement Forfaitaire Unique (PFU).

- Après 5 ans : les gains que vous sortez du PEA ne sont soumis qu’aux prélèvements sociaux de 17,2 %.

Notez bien que dans tous les cas, seuls les gains sont soumis à la fiscalité. Les sommes versées ne sont pas imposées.

Si par exemple vous avez versé 10 000 € sur votre PEA et que vous souhaitez le clôturer alors que votre capital est passé à 15 000 €, seuls 5 000 € seront concernés par l’application de la fiscalité.

Comment choisir son courtier ?

Vous connaissez à présent toutes les informations essentielles à propos du PEA.

Si ses atouts vous ont donné envie de vous lancer, la première chose à faire est de choisir son courtier.

Je vais vous donner les critères qui, selon moi, sont les plus importants pour bien choisir.

Des frais limités

La fiscalité étant très légère avec un PEA, ce n’est pas ce facteur qui va réduire la performance que vous obtiendrez.

En revanche, les frais peuvent ralentir la croissance de votre capital.

Il faut déjà savoir que les banques classiques ne sont pas du tout compétitives. Leurs frais d’ordre sont bien plus élevés que ceux des courtiers en ligne. Ils prélèvent également des droits de garde alors que les courtiers en ligne ne le font pas.

Je vous recommande donc de vous orienter vers des courtiers en ligne.

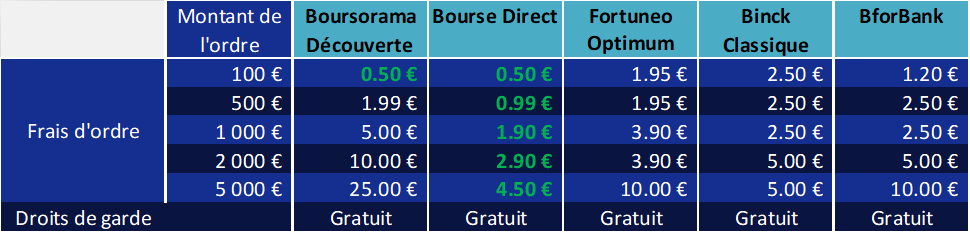

Pour vous aider dans vos recherches, voici un comparatif des frais de quelques-uns des courtiers les plus compétitifs du marché :

Ces frais sont valables pour l’achat d’actions, de trackers, ou de fonds actifs cotés sur Euronext.

Vous pouvez voir qu’aucun de ces prestataires en ligne ne facture de droits de garde. Dans une banque classique, vous devriez payer plusieurs dizaines d’euros par an pour ces droits.

Concernant les frais d’ordre, Bourse Direct est sans conteste le courtier proposant les meilleurs tarifs, pour tous les montants d’ordres. En revanche, ils se rattrapent un peu en facturant d’autres services, comme par exemple les virements vers d’autres banques.

Pour des montants d’ordres inférieurs ou égaux à 500 €, les autres courtiers se valent.

En revanche, si vous prévoyez de régulièrement passer des ordres de plus de 2 000 €, Boursorama serait à éviter. Leurs tarifs sont bien plus élevés que les autres au-delà de ce montant d’ordre.

Le service client

Enfin, un des aspects auquel on ne pense pas tout de suite, c’est le service client.

On a naturellement tendance à se baser uniquement sur des critères tels que les frais prélevés. C’est normal puisque c’est quantifiable, on peut calculer ce qu’on gagne en choisissant le courtier le moins cher.

Tant que vous n’avez aucun problème, vous êtes gagnant, puisque vous faites des économies.

En revanche, quand un problème survient, vous pouvez vite vous sentir seul…

Dans ces moments-là, savoir que vous pouvez contacter un service client aimable et performant est très rassurant.

Un bon service client doit être joignable le plus souvent possible, par téléphone, par email, ou via un chat.

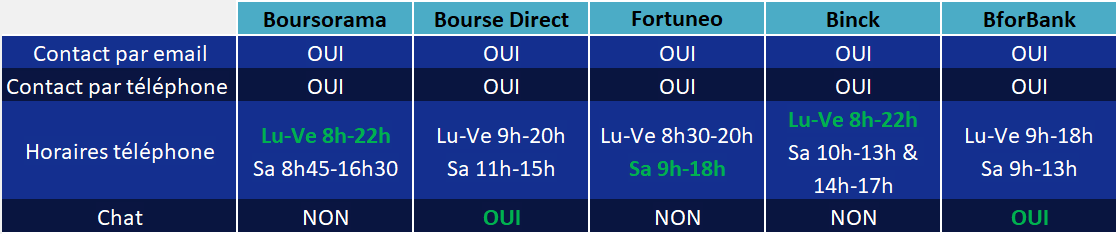

Voici les moyens de communication dont vous disposez pour contacter les courtiers précédents :

Ils sont tous joignables par email et téléphone.

Boursorama et Binck offrent les plages horaires les plus larges en semaine, ce qui peut s’avérer pratique si vous gérez vos comptes le soir. Le samedi, c’est le service client de Fortuneo qui assure la meilleure couverture.

Si vous préférez la communication par un chat, Bourse Direct et BforBank le proposent.

Quelques questions à vous poser

Pour l’avoir vécu, je sais qu’on peut se sentir un peu perdu lorsqu’on recherche le meilleur courtier. Il y a énormément d’offres et vous ne pouvez en choisir qu’une seule pour votre PEA.

Dites-vous simplement qu’il n’y a pas de vérité absolue. Si c’était le cas, cela se saurait et tout le monde irait chez le même courtier.

Sachez aussi que votre choix n’est pas définitif. Si vous n’êtes pas satisfait, vous pouvez à tout moment demander le transfert de votre PEA vers un autre courtier. Les démarches sont relativement simples, le nouveau courtier se charge du transfert. La plupart des courtiers remboursent également les frais qui peuvent être facturés par le prestataire que vous quittez.

Si vous vous posez la question de savoir si ces prestataires sont fiables, pour moi la réponse est oui. BforBank, créée en 2009, est la banque la plus récente. Les autres prestataires de mon comparatif ont été créés en 2000 ou avant. Je pense que s’il y avait un problème de fiabilité chez l’un d’eux, cela aurait déjà été mis en lumière.

Le courtier que vous allez choisir doit surtout être adapté à vos propres besoins.

Pour avancer dans votre réflexion, vous pouvez vous poser les questions suivantes :

- Quelle sera approximativement la taille de vos ordres ?

- Etes-vous déjà client d’un de ces prestataires ?

- Est-ce important pour vous de pouvoir les contacter en semaine, après 20h ?

- Etes-vous intéressé par d’autres prestations (compte-courant, assurance-vie, prêt) ?

Mon choix personnel : Boursorama

Personnellement, j’ai choisi Boursorama et voici quelques-unes des raisons pour lesquelles j’ai fait ce choix :

- La plupart des ordres que je passe sont de l’ordre de 300 € à 500 €. Les frais associés sont plutôt compétitifs

- La réputation de Boursorama est excellente

- En 2020, ils ont été élus « banque la moins chère » pour la 12ème année consécutive

- L’interface sur ordinateur est facile et agréable à utiliser

- Leur application mobile est tout aussi performante

- Vous pouvez lier votre compte Boursorama avec vos autres comptes et placements externes (comptes-courants, assurances-vie, Paypal, Livret A, compte-titres ordinaire, etc.). Cela vous permet d’avoir une vision globale de vos finances.

- Ils proposent des cartes premiums gratuitement (Visa Premier, Visa Ultim). Pour en bénéficier, vous devez avoir un revenu de 1800 € par mois, ou 5 000 € placés chez eux et réaliser au moins un paiement par mois avec la carte

- Leur offre d’assurance-vie est intéressante

- Les prêts qu’ils proposent sont intéressants

- Ils proposent un service de parrainage intéressant

Les arguments ne manquent pas !

Si jamais vos recherches vous mènent à Boursorama, je peux vous parrainer. Pour cela, il vous suffit d’entrer mon code parrain lors de votre inscription : JUUB0576. Vous gagnerez entre 80 € et 130 € selon les périodes et moi également.

Comment utiliser son PEA simplement ?

Une fois que vous aurez ouvert votre PEA, vous vous demanderez dans quoi investir.

Contrairement à ce que beaucoup de personnes pensent, investir en Bourse peut être relativement simple. Vous n’êtes pas obligé de passer votre temps à étudier des comptes d’entreprises, d’écouter les chaînes spécialisées, ou d’être un trader pro.

Pour investir simplement, je vous recommande vivement de vous intéresser aux trackers.

Ces actifs ont pour but de délivrer les mêmes performances que des indices. Un tracker CAC 40 vous délivre la même performance que l’indice français.

Les trackers ont plusieurs avantages :

- En achetant une seule valeur vous diversifiez votre portefeuille.

- Les frais prélevés par les sociétés de gestion sont faibles parce qu’elles n’ont pas énormément de charges à assumer (pas de spéculation donc peu de frais de courtage).

- Des études ont montré que leurs performances à long terme sont meilleures que celles des fonds actifs.

Je pense que l’investissement dans les trackers est la manière la plus simple d’investir en Bourse. Ces actifs sont même recommandés par les plus grands investisseurs.

Néanmoins, ne vous précipitez pas dans l’achat de n’importe quel tracker.

Avant d’engager votre argent dans des actifs boursiers, je vous recommande d’acquérir un minimum de connaissances. Vous devez savoir ce que vous faites.

Pour investir en Bourse, il faut être prêt à voir son capital varier à la hausse et à la baisse.

Si vous voyez votre capital baisser et que vous savez ce que vous faites, vous serez serein et saurez comment réagir. En revanche, si vous investissez sans savoir ce que vous faites, il est très probable que vos décisions vous fassent perdre de l’argent.

Conclusion

Le PEA vous permet réellement de booster la croissance de votre patrimoine.

Il est à la fois adapté aux investisseurs qui veulent réaliser des plus-values et à ceux qui misent sur les dividendes, ces deux types de revenus étant totalement exonérés d’impôts.

Tant que vous ne retirez pas d’argent de votre PEA vous ne devez rien à l’Etat, ni argent, ni déclaration !

Le choix du courtier est une étape importante, mais non critique puisque vous pouvez en changer n’importe quand.

Votre courtier doit être adapté à votre profil et à vos besoins. Cet article vous donne des pistes pour guider votre réflexion, mais la décision finale vous appartient.

Si vous possédez déjà un PEA et que vous souhaitez changer de banque ou de courtier, ne le clôturez pas. Demandez un transfert vers le nouveau courtier pour ne pas perdre son ancienneté.

Enfin, je tiens à vous rappeler que l’investissement en Bourse comporte des risques. Pour réduire ces risques, il faut d’une part se former et d’autre part investir sur le long terme. N’investissez jamais des sommes dont vous pourriez avoir besoin à court, ou moyen terme.

Pour vous assurer de ne pas avoir besoin du capital que vous avez investi, constituez-vous une épargne de sécurité suffisante. Cette réserve d’argent vous permettra de faire face aux imprévus qui peuvent survenir.

Ces rappels sont beaucoup moins glamours que les avantages du PEA que je vous ai vantés, mais je me devais de les faire !