C’est l’une des grosses inquiétudes du moment : l’inflation explose littéralement depuis plus d’un an.

A quoi correspond l’inflation ? Quelles sont ses conséquences sur notre quotidien ? Comment contrer l’inflation ?

C’est ce que nous allons voir dans cet article.

Qu'est-ce que l'inflation ?

L’inflation correspond à l’augmentation générale des prix, ou autrement dit, à la perte de pouvoir d’achat.

Si l’inflation est donnée à 3 %, cela signifie que les prix sont en moyenne 3 % plus élevés qu’un an plus tôt.

En France, les chiffres de l’inflation sont rendus publics mensuellement par l’Insee (Institut National de la Statistique et des Etudes Economiques). L’indice calculé pour mesurer l’inflation est l’IPC (Indice des Prix à la Consommation).

Il existe également l’IPCH (Indice des Prix à la Consommation Harmonisé), qui prend en compte tous les pays de la zone euro.

En plus d’être une indication de l’augmentation globale des prix, l’IPC sert aussi de base pour le calcul du montant des retraites, du SMIC, ou du taux du Livret A.

Comment l'inflation est-elle calculée ?

Pour être le plus représentatif possible, le calcul de l’IPC se base sur un panier fixe de biens et services consommés par la majorité des ménages. Plus de 1700 produits sont pris en compte.

Les biens et services considérés sont pondérés en fonction de leur importance dans la consommation moyenne des ménages. Si 90 % des ménages consomment quotidiennement du pain, mais que seulement 30 % consomment du lait, le prix de la baguette pèsera plus que le lait dans le calcul.

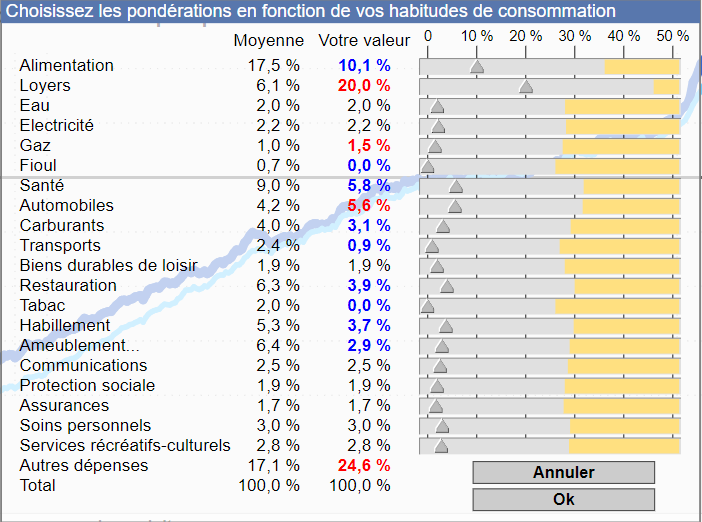

Le calcul de l’inflation est une moyenne. Il se peut donc son taux ne reflète pas votre situation personnelle. Si vous voulez estimer votre indice personnalisé, l’Insee met à disposition un simulateur qui vous permet d’ajuster le calcul selon vos dépenses :

J’ai réalisé une petite estimation rapide pour mon cas personnel et apparemment je serais moins impacté que la majorité des français (4,2 % pour moi contre 5,6 % pour l’IPC) :

L'inflation depuis 1901

Le graphique qui suit vous donne l’évolution de l’inflation depuis 1901.

On distingue nettement l’impact des deux guerres mondiales sur l’augmentation des prix. En 1920, juste après la fin de la première guerre mondiale, les prix ont globalement augmenté de près de 40 % en un an. C’est énorme, mais la seconde guerre mondiale a eu un impact encore plus fort, avec une inflation de plus de 50 % par an durant quatre années consécutives, de 1945 à 1948. Sale période…

On peut également constater que depuis la fin des années 90, l’inflation est restée relativement faible, avec une moyenne inférieure à 2 %…

Quelle est la situation actuelle ?

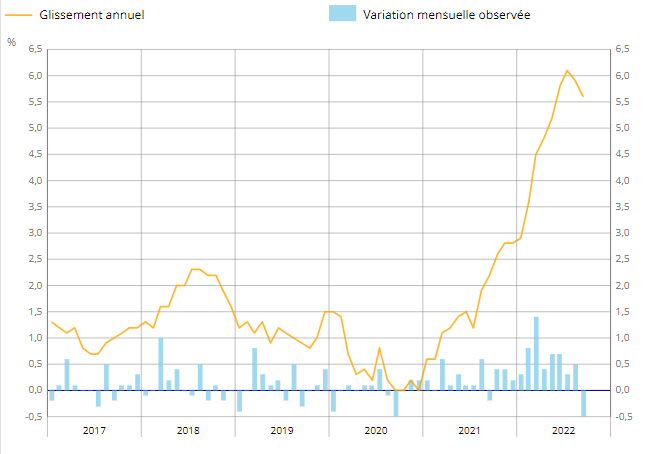

Depuis plusieurs mois, l’Indice des Prix à la Consommation calculé par l’Insee est de plus en plus élevé.

Le graphique suivant montre que la hausse a débuté début 2021 et a atteint 5,6 % en septembre 2022, après un pic à 6,1 % en août.

Indice des Prix à la Consommation – insee.fr

Si l’on compare l’IPC actuel à ce qui s’est déjà produit par le passé, en particulier durant les grands conflits mondiaux, la situation est loin d’être exceptionnelle. En revanche, elle contraste bien avec les 30 dernières années.

La hausse va-t-elle se poursuivre ou ralentir ? Je suis incapable de le dire et je pense que personne ne peut l’affirmer avec certitude, comme pour les cours de Bourse. Néanmoins, les contextes économique et politique internationaux m’amènent à penser que l’inflation n’a pas fini de grimper…

Comment lutter contre l'inflation ?

Face à la forte augmentation des prix, nous sommes tous plus ou moins inquiets de savoir ce qu’il va se passer dans les mois à venir.

Pour lutter le plus efficacement possible contre l’inflation, il faut selon moi distinguer deux horizons de temps : le court terme et le long terme.

A court terme

En 20 mois, les prix des biens et services courants ont en moyenne augmenté de 6 %.

Face à une augmentation aussi rapide, l’impact sur nos finances est inévitable.

Néanmoins, il y a deux solutions pour limiter cet impact :

- Augmenter ses revenus : si le coût de la vie augmente de 6 %, mais qu'en même temps vos revenus augmentent du même pourcentage, rien ne change pour vous. C'est mathématique, mais c'est aussi plus facile à dire qu'à faire ! Concrètement, il existe des dizaines de moyens d'y parvenir : négocier une augmentation (certaines entreprises indexent les augmentations sur l'inflation), devenir freelance, vendre ou louer des biens personnels, donner des cours, etc.

- Réduire ses dépenses : le second moyen de réduire l'impact de l'inflation est de couper certaines dépenses. Si vos revenus sont de 1 000 € par mois et que vous diminuez vos dépenses non essentielles (restaurants, sorties, petits plaisirs) de 60 €, vous dégagez ainsi 6 % supplémentaires pour vos besoins essentiels. Cela vous oblige à renoncer à certains plaisirs, mais c'est le moyen le plus rapide de contrer l'inflation.

A long terme

Si vous pensez à un avenir plus lointain (plusieurs dizaines d’années), l’investissement est le meilleur moyen de lutter contre l’inflation.

En gardant votre argent sur un compte non rémunéré, l’inflation va rogner sa valeur au fil du temps. Avec une inflation de 5 % par an pendant 10 ans, un capital initial de 1 000 € ne vaudra au final plus que 600 €.

Pour ne pas en arriver là, le minimum est de placer vos économies sur des supports rémunérateurs à capital garanti comme le Livret A. Son rendement actuel de 2 % ne suffit pas à contrer l’inflation, il limite la casse. Avec une inflation à 5 %, un capital placé à 2 % ne perd que 3 % de valeur par an. Au bout de 10 ans, un capital de 1 000 € vaudra 740 €, soit une perte de 26 % au lieu de 40 %.

D’après le site France-Inflation.com, les prix ont été multipliés par 2661 entre 1901 et 2021, équivalent à une inflation de 6,79 % par an. Pour ne pas perdre de pouvoir d’achat, il faut investir dans des actifs ayant un rendement d’au moins 6,79 %…

Voici les performances historiques de quelques-uns des plus grands indices mondiaux :

- MSCI World : 10,06 % par an entre 1970 et 2021

- S&P 500 : 11,34 % par an entre 1988 et 2021

- Nasdaq : 14,83 % par an entre 1986 et 2021

- CAC 40 : 9,27 % par an entre 1988 et 2021

- DAX 40 : 7,8 % par an entre 1988 et 2021

Les performances annualisées de ces indices sont bien supérieures à la valeur annualisée de l’inflation depuis 1901. En investissant dans des ETF répliquant ces indices, vous avez de grandes chances de gagner en pouvoir d’achat, malgré l’inflation.

Conclusion

L’inflation est l’une des principales préoccupations du moment puisqu’elle nous impacte au quotidien. Notre alimentation nous coûte plus cher, notre carburant aussi, notre factures augmentent et le coût de l’énergie dont nous avons besoin pour vivre ne va pas baisser de si tôt.

L’inflation nous touche forcément, mais nous pouvons immédiatement réduire son impact en changeant un peu nos habitudes ou en nous créant de nouvelles sources de revenus. Sur un horizon de temps plus lointain, le mieux à faire est d’investir une partie de ses économies pour les faire fructifier plus rapidement que l’inflation !