Imaginez-vous dans quelques années, au jour de votre départ en retraite.

Vous avez 68 ans et vous avez travaillé dur pendant toute votre vie. Tous les jours vous vous êtes levé à 6h du mat’. Vous avez subi du stress tout au long de votre carrière et n’avez eu que 5 semaines de congés par an.

Vous mériteriez une retraite paisible.

Oui mais voilà, malgré tout ce que vous avez cotisé pendant 45 ans, votre retraite n’est que 600 € par mois… Difficile de vivre sereinement avec une somme qui vous permet à peine de subvenir à vos besoins vitaux.

Pour éviter d’en arriver là, il existe des solutions ! L’une d’entre-elles est d’investir en Bourse avec un PEA.

Dans cet article, vous allez voir que, si vous vous y prenez bien, vous pouvez vous créer une rente nette de 2 000 € par mois, même avec un salaire moyen !

Les 2 clés pour se créer une rente digne de ce nom

Si vous voulez obtenir une rente de 2000 € à 60 ans avec un PEA, il y a deux points clés :

- Commencer à investir le plus tôt possible

- Investir dans des actifs avec de bons rendements

Commencer à investir le plus tôt possible

Je le répète souvent, mais le temps est le facteur le plus important quand vous investissez sur le long terme.

Pourquoi ? Parce que les intérêts composés ont un véritable effet boule de neige : plus le temps passe, plus votre capital augmente rapidement. Ce n’est pas de la magie, c’est simplement des maths !

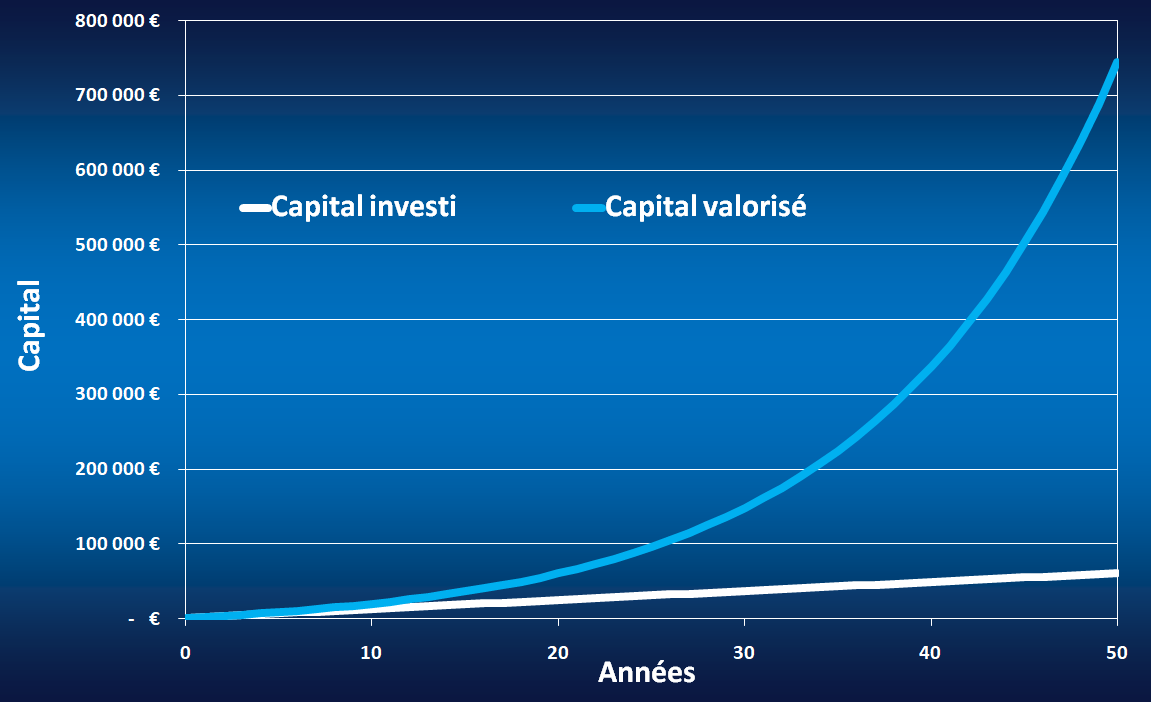

Le graphique qui suit vous montre à quel point le temps est puissant. J’ai tracé l’évolution d’investissements mensuels de 100 € avec un rendement de 8 % par an, le tout sur une durée de 50 ans.

Vous pouvez clairement voir l’accélération de la hausse du capital au fil du temps. Entre la 49e et la 50e année, le capital augmente de plus de 55 000 €. Dans les premières années, il faut attendre 24 ans pour obtenir le même bénéfice.

Bien sûr, 50 ans c’est long… Sauf si vous avez 10 ans à l’heure actuelle, il vous reste moins de 50 ans avant d’atteindre les 60 ans !

Investir dans des actifs avec de bons rendements

Pour pouvoir atteindre votre objectif à 60 ans, vous devrez donc investir dans des actifs avec de bons rendements.

Etes-vous déjà tombé sur des articles (ou des publications de réseaux sociaux) qui vous promettent des rendements de 3 % par jour ?

Si vous investissez 1 € avec un rendement de 3 % par jour, vous obtiendrez 48 000 € dans un an et plus de 2 milliards dans 2 ans !… C’est très tentant, non ?!

Evidemment, je ne vous recommande pas de vous lancer dans ce genre de placements miraculeux. Je vous suggère plutôt de vous orienter vers mes actifs préférés : les ETF.

Leurs rendements font moins rêver, mais certains ETF vous délivrent tout de même de très bons rendements, sans devoir monter des stratégies complexes ni prendre des risques inconsidérés.

Si vous voulez investir simplement et efficacement, préférez des ETF répliquant des indices larges, c’est-à-dire suffisamment diversifiés. La diversification peut être géographique ou sectorielle, ou bien les deux.

Voici quatre exemple d’indices larges, avec leurs rendements annualisés sur les dernières décennies :

- Monde : MSCI World (dividendes réinvestis) de 1970 à 2020 : 9,84 % par an

- Etats-Unis : S&P 500 (dividendes réinvestis) de 1988 à 2020 : 10,84 % par an

- Allemagne : DAX 40 (dividendes réinvestis) de 1988 à 2020 : 7,56 % par an

- France : CAC 40 (dividendes réinvestis) de 1988 à 2020 : 8,65 % par an

Rien ne dit qu’à l’avenir les performances de ces indices seront toujours à ces niveaux, mais même si elles baissaient d’un ou deux points, les ETF resteraient de bons investissements.

Combien investir pour obtenir une rente de 2000 € à 60 ans ?

Venons-en à ce qui nous intéresse : combien devez-vous investir chaque mois dans votre PEA pour obtenir une rente nette de 2 000 € par mois à 60 ans ?

Pour le déterminer, j’ai pris en compte les caractéristiques du PEA (données qui peuvent évoluer dans les années à venir) :

- Plafond de versement : vous ne pouvez verser que 150 000 € sur votre PEA.

- Fiscalité : au bout de 5 ans, si vous retirez de l'argent de votre PEA, les gains sont amputés de 17,2 % de prélèvements sociaux. Pour obtenir une rente de 2 000 € net, vous devez donc retirer 2 416 € de votre PEA (en réalité un peu moins parce que seuls les gains sont concernés par la fiscalité).

A noter : les calculs supposent que la performance annualisée du portefeuille est de X % durant toute la plage d’investissement et qu’elle se maintient une fois l’âge de 60 ans atteint.

Voici les sommes à investir pour vous créer une rente nette de 2 000 € par mois à 60 ans, en fonction du rendement annualisé de votre portefeuille et de votre âge.

6 % de rendement annualisé

| Vous débutez à | Somme à investir chaque mois | Plage durant laquelle vous investissez | Somme totale investie | Rente nette à 60 ans |

|---|---|---|---|---|

| 20 ans | 260 € | De 20 à 60 ans | 125 149 € | 2 000 € |

| 30 ans | 600 € | De 30 à 50 ans | 150 000 € | 2 000 € |

| 40 ans | 150 000 € | A 40 ans | 150 000 € | 1 930 € |

7 % de rendement annualisé

| Vous débutez à | Somme à investir chaque mois | Plage durant laquelle vous investissez | Somme totale investie | Rente nette à 60 ans |

|---|---|---|---|---|

| 20 ans | 173 € | De 20 à 60 ans | 83 159 € | 2 000 € |

| 30 ans | 365 € | De 30 à 60 ans | 131 903 € | 2 000 € |

| 40 ans | 1 350 € | De 40 à 49 ans | 150 000 € | 2 000 € |

8 % de rendement annualisé

| Vous débutez à | Somme à investir chaque mois | Plage durant laquelle vous investissez | Somme totale investie | Rente nette à 60 ans |

|---|---|---|---|---|

| 20 ans | 117 € | De 20 à 60 ans | 56 277 € | 2 000 € |

| 30 ans | 267 € | De 30 à 60 ans | 96 387 € | 2 000 € |

| 40 ans | 690 € | De 40 à 58 ans | 150 000 € | 2 000 € |

9 % de rendement annualisé

| Vous débutez à | Somme à investir chaque mois | Plage durant laquelle vous investissez | Somme totale investie | Rente nette à 60 ans |

|---|---|---|---|---|

| 20 ans | 79 € | De 20 à 60 ans | 37 999 € | 2 000 € |

| 30 ans | 197 € | De 30 à 60 ans | 71 117 € | 2 000 € |

| 40 ans | 525 € | De 40 à 60 ans | 126 525 € | 2 000 € |

10 % de rendement annualisé

| Vous débutez à | Somme à investir chaque mois | Plage durant laquelle vous investissez | Somme totale investie | Rente nette à 60 ans |

|---|---|---|---|---|

| 20 ans | 55 € | De 20 à 60 ans | 26 455 € | 2 000 € |

| 30 ans | 147 € | De 30 à 60 ans | 53 067 € | 2 000 € |

| 40 ans | 422 € | De 40 à 60 ans | 101 702 € | 2 000 € |

Conclusion

Si vous commencez à investir dans des ETF assez jeune, vous pouvez vous construire une rente qui pourrait bien être plus élevée que votre retraite.

Si le rendement de votre portefeuille est d’environ 9 ou 10 %, les sommes à investir chaque mois sont accessibles, surtout si vous commencez jeune.

6 % ? 8 % ? 11 % ? Personne ne peut savoir quelles seront les performances des marchés dans les décennies à venir. La clé pour se construire une belle rente est donc de commencer à investir dès maintenant !

Sources des données

MSCI World : https://en.wikipedia.org

S&P 500 : https://finance.yahoo.com

Dax 30 : https://www.investing.com

CAC 40 : https://www.investing.com

Bonjour,

Merci pour votre article,

Ma question est une fois atteint le montant désiré pour avoir 2000€ de rente pars mois, quel est le calcul pour se verser cette rente ainsi que protéger son portefeuille ?

Cette rente peut durer combien de temps ?

Merci

Bonjour,

Je vous en prie !

Cette rente pourrait durer infiniment si le rendement du portefeuille restait constant. Dans la réalité, cela ne se passe bien sûr pas comme cela. Il faudrait alors adapter sa rente au rendement, pour maintenir le capital au niveau atteint à l’âge de 60 ans.

Le but de l’article était surtout de montrer qu’en s’y prenant tôt on peut, avec des sommes relativement accessibles, se constituer un beau capital retraite ! 😊