On le dit souvent, la vie est courte, il faut en profiter à fond !

Mais qu’est-ce que cela veut dire d’en profiter « à fond » ? Dépenser tous ses revenus ? Succomber à chacune de ses envies ?

Cela peut-être une philosophie, mais vous allez voir qu’en raisonnant différemment et avec de petites concessions, vous pouvez vous créer une véritable fortune qui vous permettra d’en profiter beaucoup plus quelques années plus tard !

Adopter le "Carpe Diem malin"

Dans 90 % des cas, « se faire plaisir » rime avec « sortir la carte bleue ». Que ce soit pour aller au cinéma, boire un coup avec des potes, ou s’offrir un téléphone, tout ceci a un prix.

Tous ces plaisirs sont très tentants. Qui n’a pas envie de passer de bons moments en famille ou entre amis, ou de s’offrir de nouveaux objets ?

Problème : en succombant à toutes ces tentations, notre compte en banque peut fondre comme neige au soleil.

C’est pour cela que j’ai adopté le « Carpe Diem malin ».

Le principe est tout simple : je profite de la vie de manière raisonnée pour pouvoir, en même temps, préparer mon avenir.

Comment est-ce que je fais ? Je vous explique tout dans la suite de cet article.

Les risques de tout dépenser

En dépensant tout votre argent, vous vous exposez à plusieurs types de problèmes :

- Aucune sécurité financière

- Des difficultés pour financer vos projets

- Pas d'amélioration de votre situation financière

Commençons par votre sécurité financière. Comme je l’ai évoqué dans cet article, l’épargne de précaution est la base de vos finances. Sans épargne de précaution, le moindre imprévu (panne de machine à laver, réparation de votre voiture, etc.) peut vous mettre en difficulté.

La règle de base est de commencer par vous constituer une épargne de précaution. Une réserve de 3 à 6 mois de dépenses courantes semble être un minimum pour dormir sur vos deux oreilles !

Une fois que vous avez votre épargne de précaution, je vous recommande de mettre une partie de vos revenus de côté pour vos projets moyen terme. Je pense notamment à un mariage, à la venue d’un bébé, à l’achat d’une voiture, ou encore à des voyages.

Si vous n’épargnez pas pour ce genre de projets, vous devrez les financer à l’aide d’emprunts qui sont souvent chers !

Enfin, la dernière étape consiste à investir pour faire évoluer votre situation financière. Je développe cet aspect dans le paragraphe suivant.

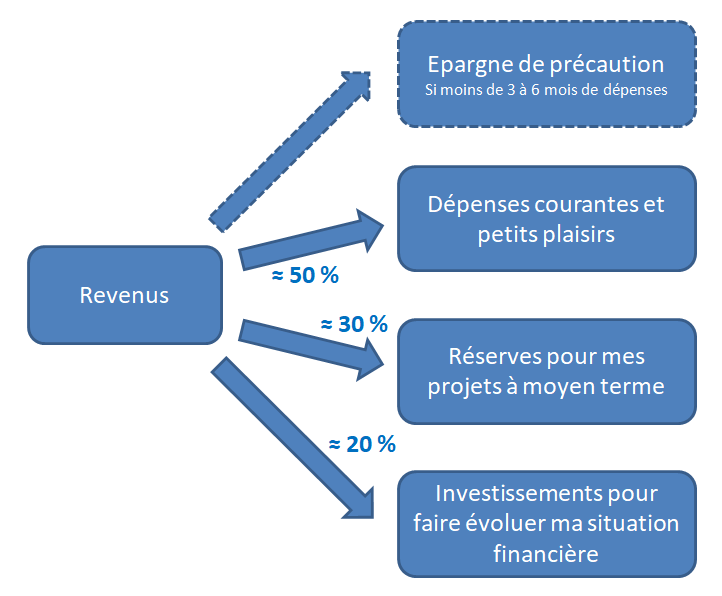

Pour résumer, voici un schéma qui illustre la manière dont je gère mes revenus, pour simultanément profiter de la vie et préparer mon avenir :

Mes flux financiers

Comment faire évoluer sa situation financière ?

La première des choses à comprendre est que si vos économies dorment sur un compte-courant, vous perdez de l’argent.

Comment est-ce possible ?

A cause de l’inflation, c’est-à-dire l’augmentation du coût de la vie.

Imaginez : vous avez 1 000 € et l’inflation durant l’année est de 2 %. A la fin de l’année, vous aurez toujours 1 000 €, mais leur valeur aura baissé, étant donné que tout aura augmenté de 2 %. Il vous restera donc l’équivalent de 980 €. Si l’inflation est de 2 % par an pendant 10 ans, vos 1 000 € initiaux ne vaudront plus que l’équivalent de 817 €. Une perte de presque 20 %…

Mais alors, comment contrer cette inflation ?

La valeur de votre argent doit augmenter plus rapidement que l’inflation. Si votre argent prend 5 % de valeur chaque année et que l’inflation est de 2 %, vous vous enrichissez de 3 % par an.

OK, mais comment y arriver ? Vous vous en doutez, il faut investir, mais dans quoi ?

Selon une étude de l’IEIF publiée en 2021, les Actions ont été la classe d’actifs la plus performante des 30 dernières années, avec le Logement :

Source : IEIF, « 40 ANS DE PERFORMANCES COMPAREES –

1980-2020″, EDITION 2021

Personnellement, j’investis dans des actions au travers d’ETF.

Ils ont plusieurs avantages par rapport au Logement : pas de démarches interminables, de risque de loyers impayés ou de dégradations, pas de travaux, etc.

Il vous suffit de choisir quelques ETF et d’investir régulièrement. Le mieux est certainement d’opter pour ceux qui répliquent de grands indices tels que le MSCI World, le S&P 500, le CAC 40, ou encore le STOXX 50.

Sur le long terme, ces ETF pourront vous rapporter entre 6 % et 10 % par an.

Quelques exemples concrets

Vous savez maintenant comment faire évoluer votre situation financière. Nous allons à présent voir à quel point de petites concessions peuvent rapporter gros !

Les exemples qui suivent n’illustrent pas la situation de tout le monde, mais ils sont quand même représentatifs d’un grand nombre de personnes. Selon votre âge, vous pouvez réaliser des concessions sur des dépenses différentes, mais les gains sont à chaque fois super intéressants !

Dans chacun des trois cas, je considère que les sommes économisées sont investies dans des ETF délivrant un rendement annuel de 8 %. Cette performance est largement atteignable sur le long terme, avec des ETF répliquant de grands indices.

18 ans : les soirées entre amis

18 ans, l’âge tant attendu par tous les ados !

A 18 ans, on veut profiter de la vie entre amis. On fait ses premières virées en voiture, on part en vacances entre potes et on enchaîne les soirées.

C’est justement sur ce dernier point que nous allons nous pencher.

Imaginez : vous avez 18 ans et adorez les soirées festives. Tous les samedis soir, vous dépensez votre argent de cette façon :

- Restaurant : 40 €

- Entrée en boîte de nuit : 15 €

- Consommations : 30 €

- Dépenses totales : 85 €

A raison de 4 week-ends par mois, vous dépensez 85*4 = 340 € pour vos soirées.

Et si vous réduisiez le rythme de vos fiestas de moitié, tout en étant limitant un peu plus les dépenses ?

Vous décidez de ne sortir que deux fois par mois, de réduire votre budget restaurant à 30 € par soirée et celui des consommations à 20 €.

Votre nouveau budget mensuel est alors de 130 €, soit une économie de 210 € par mois. Vous pouvez alors investir ces économies pour faire passer votre situation financière dans une autre dimension.

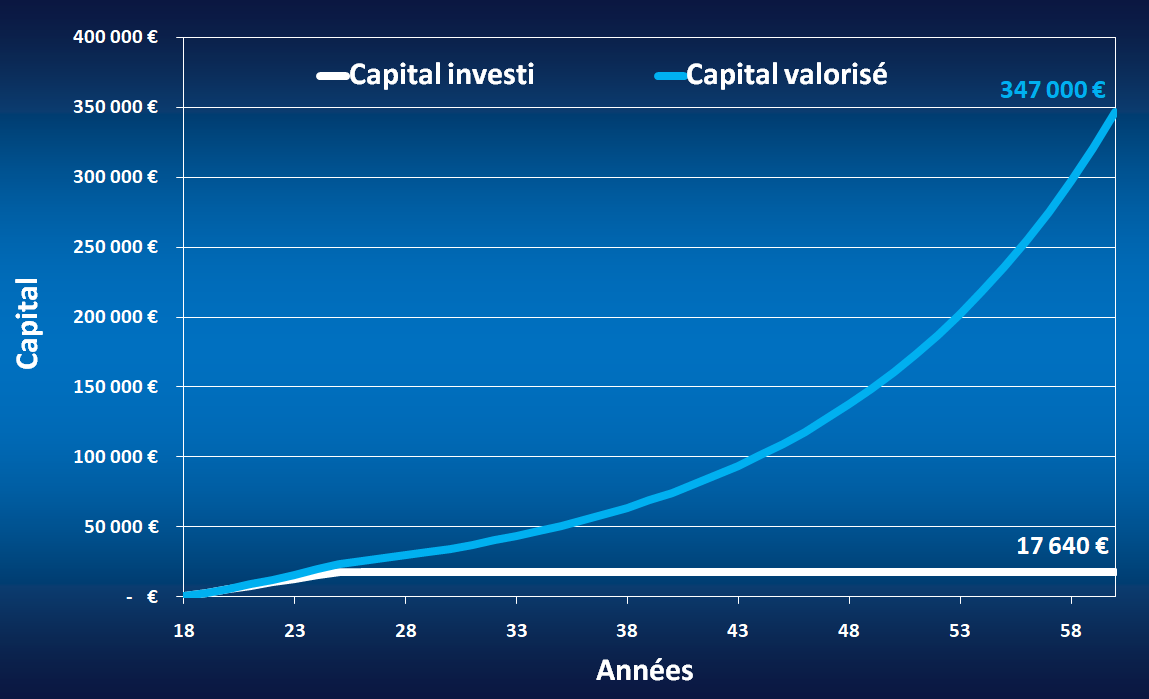

Voici l’évolution possible de votre capital, en investissant 210 € par mois, de 18 ans à 25 ans, avec un rendement annuel de 8 % :

Vous ne rêvez pas : avec quelques concessions sur vos soirées, vous investiriez un peu moins de 18 000 € entre 18 et 25 ans. Cela vous permettrait d’obtenir un capital de près de 350 000 € à 60 ans. Pas mal pour votre retraite, non ?!

30 ans : la tentation de la belle voiture

A 30 ans, on commence à se poser.

Certains ont déjà des enfants, d’autres ont contracté un emprunt pour acheter leur résidence principale et d’autres souhaitent s’offrir une belle voiture.

Intéressons-nous justement à l’achat d’une voiture. Imaginez que la voiture de vos rêves coûte 40 000 €. Votre première envie est de l’acheter neuve, pour que ce soit vraiment la vôtre.

Pour la financer, la solution la moins judicieuse serait de contracter un crédit auto. Elle vous coûterait encore plus cher, du fait des intérêts de cet emprunt.

Si vous possédez les 40 000 € nécessaires, c’est déjà bien mieux. En revanche, ne pourriez-vous pas envisager d’acheter cette voiture d’occasion, ou de vous rabattre sur un modèle moins cher ?

Imaginons que vous choisissiez cette option et que vous optiez finalement pour un modèle à 20 000 €, moins gourmand en carburant et dont l’assurance vous reviendrait également moins cher (considérons 50 € d’économies mensuelles pendant 10 ans, période durant laquelle vous posséderiez cette voiture).

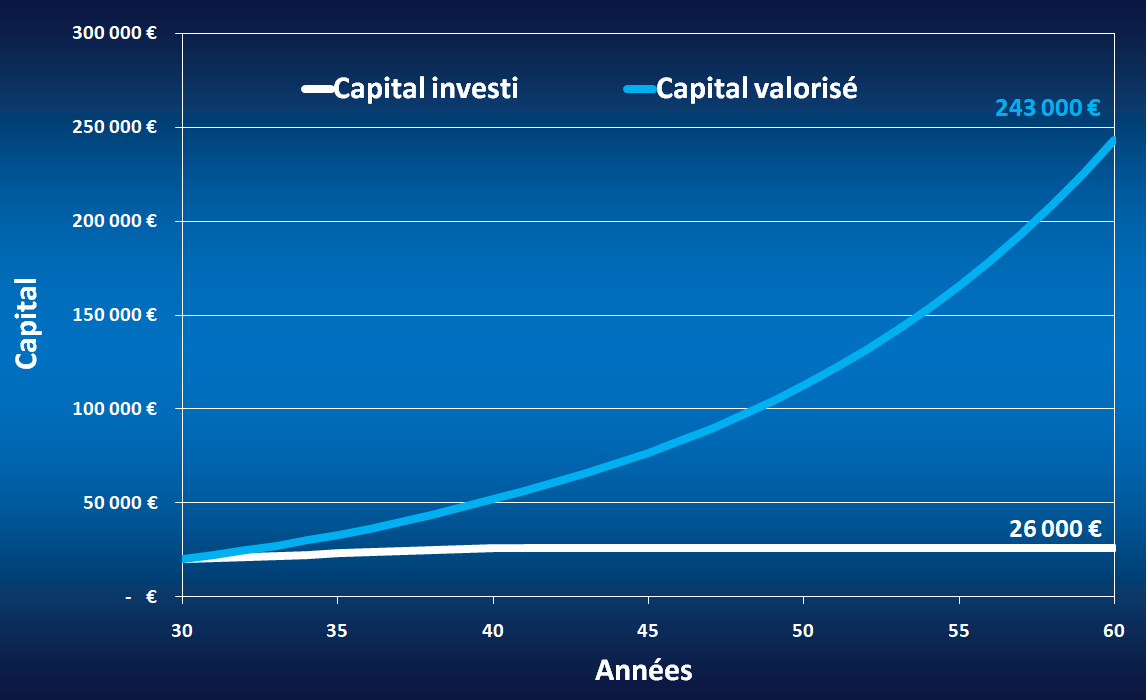

Vous investiriez donc 20 000 € à 30 ans, puis 6 000 € étalés sur 10 ans.

Avec ce plan d’investissement, voici comment évoluerait votre capital avec un rendement annualisé de 8 % :

En 30 ans, votre investissement de 26 000 € serait quasiment multiplié par 10 !

A 40 ans : la situation financière bien établie

A 40 ans, notre pouvoir d’achat est généralement plus important qu’à 18 ou 30 ans.

Plusieurs raisons à cela : nous avons pu bénéficier d’augmentations de salaire ou de primes depuis le début de notre carrière, nous avons pu mettre de l’argent de côté et certaines personnes ont éventuellement pu hériter de sommes plus ou moins importantes.

Vous le savez certainement, pour réduire le risque de vos investissements en Bourse, vous devez miser sur le long terme. Eh bien, à 40 ans il n’est de loin pas trop tard pour profiter des rendements offerts par la Bourse !

Prenons un scénario tout simple : vous détenez 50 000 € d’économies. Plutôt que de tout dépenser en voyages, voiture et restaurants, vous pourriez utiliser 20 000 € pour vous faire plaisir et investir les 30 000 € restants.

Le résultat serait une fois de plus sans appel :

Cette fois-ci, votre capital serait bel et bien multiplié par 10, en seulement 20 ans et sans rien faire de plus que d’investir et de laisser faire le temps !

Conclusion

Au travers de ces trois exemples, vous pouvez voir que de petites concessions peuvent rapporter gros !

Bien sûr, le message que je souhaite vous faire passer n’est pas de vous priver de tout ce qui vous fait plaisir, mais plutôt d’être raisonnable, pour pouvoir investir et en profiter beaucoup dans quelques années !