Vous vous réveillez.

Vous entendez le bruit de petites vagues qui viennent doucement s’échouer sur une plage de sable fin.

Le soleil est déjà levé. Sa chaleur réchauffe délicatement vos jambes, qui sortent de la couette toute fraîche dans laquelle vous êtes blotti.

Vous ouvrez les yeux et découvrez un petit-déjeuner avec des fruits frais, des pancakes et un bon café.

Ca y est, vous avez enfin pu vous payer les vacances dont vous avez toujours rêvées !

Vous pouvez vous le permettre maintenant, vous êtes millionnaire !

Vous y êtes arrivé grâce à la Bourse.

Depuis plusieurs années, vous avez investi et avez fait preuve de patience…

Faire preuve de patience, OK, mais quel âge avez-vous ?!

Dans cet article, nous allons voir si la Bourse peut réellement vous permettre de détenir le fameux million qui fait tant rêver !

Attention aux belles promesses !

Avant toute chose, je tiens à vous mettre en garde contre les belles promesses que vous pouvez trouver sur Internet.

Je vois régulièrement passer des offres comme celle-ci :

3 % par jour ? Nickel !

En investissant seulement 1 € aujourd’hui, vous aurez 47 000 € dans un an et plus de 2 milliards dans deux ans. Dans trois ans, vous ne saurez même plus lire le montant de votre capital tellement il y aura de chiffres (110 642 970 609 314 €) !

L’offre parfaite, je signe où ?!

Bon OK, très peu de personnes se laisseraient avoir par une offre extrême comme celle-ci.

Cependant, d’autres propositions un peu moins farfelues peuvent laisser place à plus de doutes.

Prenez le temps de les analyser.

Il n’y a pas de secret, une offre trop alléchante cache forcément une vérité moins reluisante.

Ce type d’arnaques vous fera gagner bien moins d’argent que promis et souvent elles vont en feront même perdre.

Des rendements réalistes

Plutôt que d’envisager investir dans des placements douteux qui vous promettent de devenir millionnaire en quelques semaines, intéressons-nous à des actifs qui permettent réellement de gagner de l’argent.

Plus lentement, mais plus sûrement.

Les placements que j’ai sélectionnés sont, soit les plus connus du grand public, soit ceux qui permettent la gestion la plus passive possible.

Pas besoin d’être un expert, pas besoin d’y passer tout son temps libre.

Les placements sécurisés

Les Français sont plutôt frileux en matière d’investissement. Ils n’aiment pas le risque.

Ils préfèrent placer leur argent dans la pierre, ou sur des supports avec lesquels ils peuvent récupérer leur mise à tout moment.

- Le Livret A

Le Livret A est le placement le plus populaire.

Les Français le privilégient pour plusieurs raisons :

- La sécurité : le capital placé sur un livret A est garanti

- La disponibilité du capital : vous pouvez à tout moment retirer votre argent, il est disponible instantanément sur votre compte-courant

- La fiscalité : elle est nulle, vous ne payez aucun impôt sur les intérêts que vous percevez

Le Livret A a donc pas mal d’avantages.

Ce n’est cependant pas un produit miracle, son rendement est très faible, voire insignifiant actuellement.

Avec un taux de 0,5 % en 2020, il vous faudrait pas mal de temps pour atteindre le million d’euros…

Note : le plafond de versement du Livret A est aujourd’hui fixé à 22 950 €. Le scénario que je vais vous exposer plus loin n’est donc pas réalisable avec ce support, mais cela vous donnera une idée de la vitesse d’évolution d’un capital avec un niveau de rendement aussi faible.

- Les fonds euros

Beaucoup de Français détiennent une assurance-vie, dans laquelle ils investissent leur argent surtout dans des fonds euros.

Cet engouement s’explique aussi par le fait que le capital placé dans un fonds euros est garanti.

Les fonds euros délivrent généralement des performances supérieures à celle du Livret A. D’après le site Francetransactions.com, le rendement moyen des fonds euros était de 1,5 % en 2019. Les meilleurs fonds se situaient aux alentours des 2,5 %.

Le principal inconvénient des fonds euros, par comparaison au livret A, c’est leur fiscalité. mais elle reste tout de même très intéressante.

Les ETF

Si vous ne connaissez pas les ETF, je vous invite à lire cet article.

Ces actifs diversifiés répliquant des indices vous permettent de mettre en place une gestion passive assez facilement.

Vous ne vous prenez pas la tête et obtenez d’excellentes performances.

Il existe des centaines d’ETF, qui répliquent des centaines d’indices du monde entier.

Je me suis penché sur deux d’entre eux.

- Le CAC 40 GR

Vous avez certainement déjà entendu parler du CAC 40.

Cet indice représente la performance des 40 plus importantes capitalisations françaises.

Le « CAC 40 GR » n’est pas l’indice CAC 40 évoqué dans les médias.

Le « GR » signifie « Gross Return », c’est-à-dire qu’il prend en compte le réinvestissement des dividendes que vous touchez en tant qu’actionnaire.

Si vous voulez faire croître votre capital le plus vite possible, vous devez réinvestir les gains que vous touchez, pour qu’ils génèrent à leur tour des gains.

Pour que cela soit plus clair, voici un comparatif du CAC 40 classique et du CAC 40 GR :

Vous voyez que plus le temps passe, plus les gains réinvestis accélèrent la croissance du capital.

Un bon moyen de réduire le temps nécessaire pour devenir millionnaire !

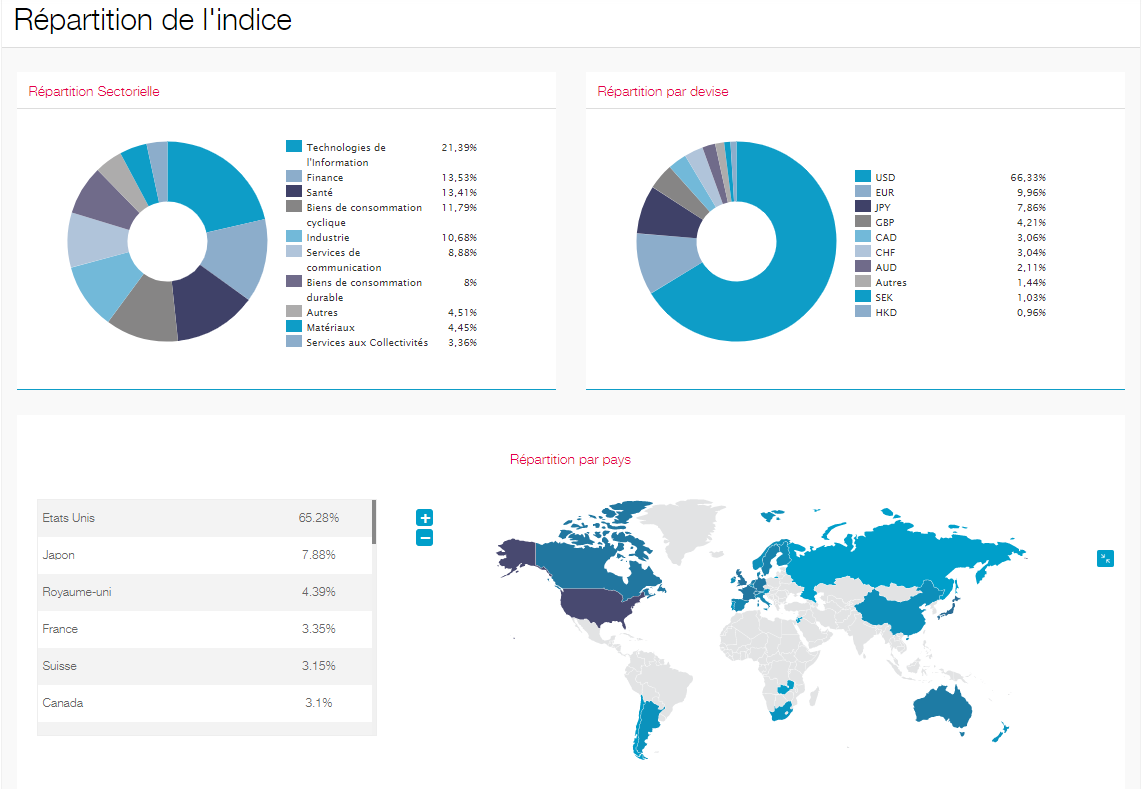

- Le MSCI World GR

Le deuxième indice que j’ai choisi pour cette étude est l’indice MSCI World GR.

Cet indice est le plus large qui existe.

Il représente la performance de plus de 1 600 entreprises du monde entier, tous secteurs et tous continents confondus, avec tout de même une surpondération sur les Etats-Unis.

Voici un peu plus de détails sur la composition de cet indice (cliquez pour agrandir) :

Source : www.lyxoretf.fr

Juste pour comparer : Warren Buffet

Warren Buffett est l’un des meilleurs investisseurs du monde.

Selon le site belge L’Echo, la performance annualisée de Warren Buffett, entre 1965 et 2018, a été de 18,7 % !

Il ne s’agit pas de viser ce genre de performances, cela serait quasiment impossible (surtout avec une stratégie totalement passive). J’ai simplement voulu vous montrer combien de temps serait nécessaire à Warren Buffet pour atteindre le million d’euros à partir de sommes raisonnables.

Des scénarios simples et réalistes

Nous en arrivons au cœur de cet article : combien de temps faut-il pour devenir millionnaire ?

Cette durée dépend de deux facteurs :

- Le montant de vos investissements mensuels

- Le rendement du support sur lequel vous investissez

J’ai volontairement souhaité rester très simple dans les calculs :

- Des montants d'investissement mensuels fixes

- Pas de frais de versement, ni d'ordre, qui sont dépendants des courtiers et qui sont faibles, voire nuls avec des courtiers en ligne

- Le réinvestissement intégral des gains perçus

- Pas de fiscalité

Le montant des investissements mensuels

Je pourrais vous vendre du rêve en vous montrant que vous pouvez devenir millionnaire en peu de temps et en partant de zéro.

Il suffit tout simplement d’investir 10 000 € par mois…

… Mais bien sûr !

Certaines personnes peuvent peut-être se le permettre, mais ce ne serait pas représentatif de ce que la majorité d’entre nous est capable d’investir.

Je suis donc resté réaliste en considérant les investissements mensuels suivants :

- 100 €

- 500 €

- 1 000 € (ça commence déjà à faire beaucoup)

Je n’ai pas envisagé des montants inférieurs à 100 €, parce qu’il faudrait vraiment beaucoup de temps pour arriver au million d’euros, sauf avec une performance irréaliste.

Les performances retenues

Comme je l’ai mentionné plus haut, le second facteur qui joue sur la durée requise pour devenir millionnaire est le rendement de vos placements.

Il n’y a pas de mystère : les placements les plus sûrs rapportent moins que les placements plus risqués.

Tous les supports auxquels je me suis intéressé ont des rendements variables.

C’est évident pour les ETF : leurs rendements varient selon les hausses et les baisses des marchés. Ils peuvent vous faire gagner 30 % sur une année, mais peuvent aussi vous en faire perdre autant l’année d’après.

Le rendement des placements sécurisés est aussi variable. Le taux du Livret A est régulièrement réactualisé, malheureusement souvent à la baisse ces dernier temps, comme vous pouvez le voir sur le graphique suivant :

Pour déterminer la durée nécessaire pour atteindre le million d’euros avec les montants évoqués précédemment, je me suis basé sur les rendements suivants :

- Livret A : 0,50 % (taux 2020)

- Fonds euros : 2,50 % (performances 2019 des meilleurs fonds euros)

- ETF CAC 40 GR : 9,10 % (performance annualisée entre 1988 et 2019)

- ETF MSCI World GR : 9,71 % (performance annualisée entre 1970 et 2019)

- Warren Buffet : 18,70 % (performance annualisée entre 1965 et 2018)

J’insiste sur le fait que ces rendements sont, soit des rendements actuels pour les placements sécurisés, soit des performances historiques annualisées. Cela ne veut absolument pas dire que les rendements des prochaines années seront identiques, ils pourront être plus faibles, ou plus élevés.

Alors ? Combien de temps pour devenir millionnaire ?!

Vous attendez sûrement les résultats avec impatience, alors les voici !

Si vous n’investissez que dans des placements sécurisés, vous ne deviendrez millionnaire que si :

- Vous avez commencé à investir très tôt

- Les sommes que vous investissez chaque mois sont considérables

- Vous vivez très très longtemps

Si vous investissez dans des ETF répliquant le CAC 40 GR, ou le MSCI World GR, les durées sont bien plus courtes.

En investissant 500 € par mois dans ce type d’actifs et en considérant que les performances annualisées resteront les mêmes dans le futur, une trentaine d’années sera suffisante pour devenir millionnaire.

En commençant à investir à 30 ans, vous bénéficieriez d’un million d’euros pour votre retraite !

Pas mal, non ?

Evidemment, 500 € par mois ce n’est pas à la portée de tout le monde, mais si vous contrôlez vos dépenses, que vous investissez d’éventuelles primes et que vous êtes patient, vous réduirez significativement la durée nécessaire pour vous approcher du million.

Voici des résultats un peu plus détaillés qui vous donnent les durées nécessaires pour atteindre le million d’euros en investissant dans un actif dont la performance est de 9,71 % par an, comme le MSCI World GR :

- 50 € par mois : 77 ans

- 200 € par mois : 39 ans

- 300 € par mois : 35 ans

- 400 € par mois : 32 ans

Si vous êtes aussi fort que Warren Buffett, vous n’aurez besoin que de 32 ans pour transformer 100 € d’investissements mensuels en un million d’euros et de seulement 15 ans si vous êtes capables d’investir 1 000 € chaque mois.

Je vous souhaite d’arriver à de telles performances, mais alors je veux bien connaître votre secret !

Conclusion

A travers cet article, j’ai voulu vous montrer qu’il était possible, avec une stratégie d’investissement passive et des sommes raisonnables (sans pour autant être à la portée de tout le monde), de se constituer un capital conséquent.

Je tiens à repréciser que les calculs que j’ai réalisés ne prennent en compte ni de frais, ni de fiscalité et sont basés sur des rendements qui ne seront pas forcément les mêmes à l’avenir.

Ces simulations vous donnent simplement un ordre de grandeur de la durée nécessaire pour atteindre le fameux million.

Vous pouvez donc réellement devenir millionnaire grâce à la Bourse, mais il vous faudra éviter les arnaques, être discipliné et surtout faire preuve de patience !

Bonjour !

Sujet très intéressant !

Pour ma part je pars sur une stratégie ETFs long terme avec 90% sur l’ETF Lyxor MSCI World et 10% sur l’ETF Amundi pays émergents 🙂

J’ai trouvé l’ISIN du World dont vous parliez : FR0011869353, toutefois qu’elle est celui du CAC 40 GR ?

Merci ! Continuez comme ça ! 👍

Hello !

Merci pour votre retour ! 😊

Concernant le CAC 40 GR, il y a par exemple l’ETF Lyxor FR0007052782 qui réplique cet indice.

Merci et à très vite !