En faisant le bilan annuel de mes investissements en juin dernier, je me suis dit qu’il serait bien de me diversifier avec des actifs immobiliers. Hormis quelques parts d’ETF liés à l’immobilier, la majorité de mes investissements est pour le moment liée aux marché des actions.

Je suis également investi dans l’immobilier au travers de ma résidence principale, mais il s’agit plus d’un passif que d’un actif.

Jusqu’ici, je me refusais à investir dans l’immobilier, ce genre d’investissements étant trop chronophage (recherche de biens, gestion de locataires, etc.) et nécessitant pas mal de connaissances (fiscalité, calculs de rentabilité, etc.).

Après quelques recherches, j’ai trouvé une solution qui permet d’investir dans l’immobilier sans ses contraintes : les SCPI.

SCPI : qu'est-ce que c'est ?

SCPI signifie Société Civile de Placement Immobilier. Ces actifs non cotés en Bourse ont été créés à la fin des années 60. En 2021, il existait plus de 200 SCPI, gérées par 38 sociétés.

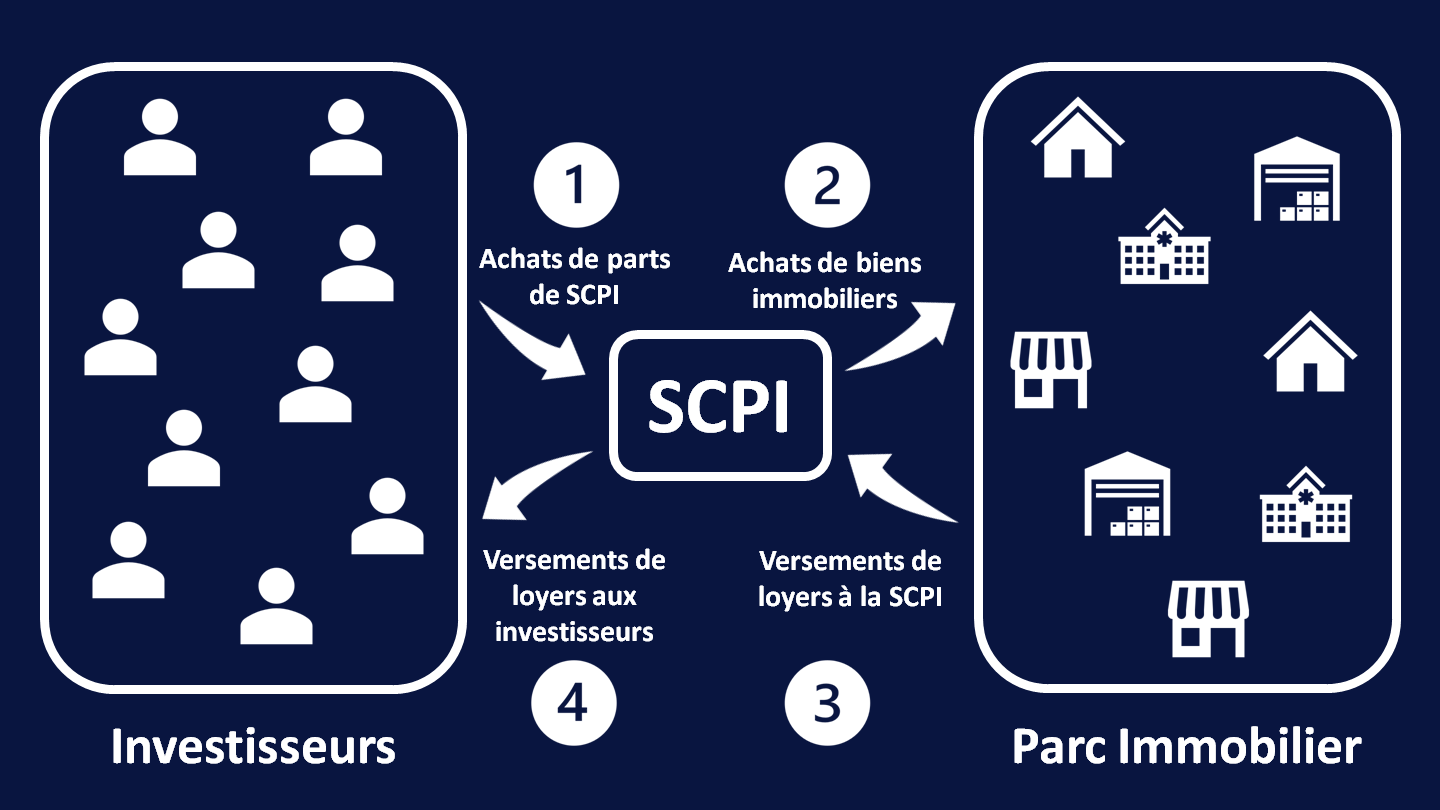

Les SCPI gèrent des parcs immobiliers, constitués avec les capitaux collectés auprès d’investisseurs particuliers. Elles génèrent des revenus en louant leurs biens, ou bien en réalisant des plus-values. Ces revenus sont ensuite redistribués aux investisseurs, mensuellement ou trimestriellement.

Le schéma suivant illustre le fonctionnement d’une SCPI :

Principe de fonctionnement des SCPI

Les biens détenus par les SCPI peuvent être de différentes natures :

- Des bureaux

- Des locaux commerciaux

- Des bâtiments de services (cliniques, EHPAD, résidences étudiantes, etc.)

- Des entrepôts logistiques

- Des résidences

Enfin, d’un point de vue sécurité, vous pouvez être confiant puisque les SCPI sont contrôlées par l’AMF, l’Autorité des Marchés Financiers.

Les avantages des SCPI

Les SCPI ont plusieurs avantages.

Le premier, celui qui fait que je m’intéresse à ces placements, c’est qu’elles permettent d’investir dans l’immobilier sans contrainte. Avec les SCPI, pas besoin de chercher des biens, ni de les entretenir, ni de trouver des locataires.

Ensuite, les SCPI vous offrent une bonne diversification puisqu’elles détiennent un parc immobilier constitué de plusieurs biens, parfois de plusieurs types et de zones géographiques différentes. Vous réduisez ainsi le risque de votre investissement, surtout comparé à un investissement locatif unique.

L’investissement en SCPI est également bien plus accessible que l’achat d’un bien locatif. Vous pouvez acheter des parts de SCPI pour quelques centaines d’euros, tandis que l’achat d’un appartement requiert plusieurs dizaines de milliers d’euros.

Autre avantage non négligeable : les SCPI sont plus liquides qu’un bien locatif. Qu’est-ce que cela signifie ? Que le jour où vous souhaitez revendre des parts, vous pourrez le faire plus rapidement que si vous deviez revendre un appartement. La revente de parts nécessite généralement quelques semaines (instantané si vous détenez vos parts dans un contrat d’assurance-vie), alors que la vente d’un bien immobilier nécessite quelques mois.

Enfin, comme pour un bien locatif, pouvez utiliser l’effet de levier, puisqu’il est possible d’investir dans des parts de SCPI à crédit.

Les inconvénients des SCPI

Les SCPI ne sont pas des produits miracles, elles présentent aussi quelques inconvénients.

Le premier d’entre eux, ce sont les frais, qui sont de deux types :

- Frais de souscription : contrairement à leur dénomination, les frais de souscription des SCPI sont prélevés lorsque vous revendez vos parts. Selon les SCPI, ces frais varient généralement de 5 à 12 % du prix de la part.

- Frais de gestion : les frais de gestion sont directement prélevés sur les loyers, avant qu'ils ne vous soient versés. Ils servent à rémunérer les SCPI pour la gestion du parc immobilier. Ces frais sont généralement de l'ordre de 8 à 12 % des loyers. Sachez également que les rendements annoncés sont nets de frais de gestion.

L’ensemble de ces frais peut sembler élevé, mais c’est le prix de la tranquillité ! Vous déléguez totalement la gestion des biens et vous vous contentez d’encaisser les loyers. La meilleure solution pour amortir ces frais, c’est de conserver vos parts le plus longtemps possible.

Il faut aussi avoir conscience que le montant des loyers n’est pas garanti. Si le taux d’occupation baisse, les loyers perçus sont moins importants et donc ceux que vous touchez également. Le prix des parts est aussi variable et dépendant de la conjoncture. Malgré tout, les SCPI restent des investissements dans la pierre, qui sont donc relativement sûrs sur le long terme. C’est d’ailleurs pour cela qu’on leur attribue souvent le nom de « pierre-papier ».

Dans le paragraphe précédent, j’ai mentionné la liquidité comme un des avantages des SCPI. En réalité, la liquidité des SCPI peut aussi être vue comme un inconvénient dans certains cas. Si vous détenez des parts de SCPI en direct, cet investissement est moins liquide que des ETF.

Les types de SCPI

Il existe trois sortes de SCPI, qui se distinguent par des stratégies d’investissement bien différentes. Voici leurs caractéristiques.

Les SCPI de rendement

Les SCPI de rendement sont les plus répandues. Leur objectif est de générer des loyers les plus élevés et réguliers possibles. Ces revenus ne sont néanmoins pas garantis et peuvent fluctuer, à la hausse comme à la baisse.

Les SCPI de plus-values

Les SCPI de plus-values ne se concentrent pas sur les loyers, elles cherchent à réaliser des plus-values. Elles achètent donc des biens sous-évalués, les rénovent ou les valorisent, puis les revendent plus cher.

Si vous investissez dans des SCPI de plus-values, vous ne toucherez pas de loyers. Vos revenus se feront en revendant vos parts plus chères que vous ne les avez achetées, si toutefois la SCPI a bien fait son travail !

Les SCPI fiscales

Les SCPI fiscales sont plus rares. Elles investissent dans des biens éligibles à certains dispositifs d’optimisation fiscale tels que les lois Pinel (investissement locatif de biens neufs), Malraux (investissement locatif de biens historiques rénovés), ou encore Denormandie (investissement locatif de biens anciens).

Avec les SCPI fiscales, les investisseurs bénéficient des réductions d’impôt accessibles par les différentes lois.

Comment acheter des parts de SCPI ?

Pour acquérir des parts de SCPI, deux options s’offrent à vous : en direct ou via un contrat d’assurance-vie.

Acheter des parts de SCPI en direct

Si vous faites le choix d’acheter des parts de SCPI en direct, vous aurez un large choix. Vous pourrez choisir parmi plus de 200 SCPI.

Autre avantage, c’est que vous pouvez le faire à crédit, tout comme vous le feriez pour acheter un bien immobilier. Cela vous permet d’acheter plus de parts et donc de bénéficier de loyers plus importants, mais dans le même temps vous devez rembourser votre emprunt.

Il faut cependant avoir à l’esprit que l’achat de SCPI en direct ne vous permet pas de toucher des loyers directement. Il faut attendre la fin du « délai de jouissance », généralement de 3 à 6 mois, pour toucher votre premier loyer. Ensuite, vous percevez vos loyers chaque mois, ou chaque trimestre, selon ce qui est prévu par la SCPI.

Enfin, étant donné que vos parts de SCPI vous apportent un revenu complémentaire, les loyers sont à intégrer à votre déclaration d’impôt, chaque année.

Acheter des parts de SCPI via une assurance-vie

Un des avantages des parts de SCPI en assurance-vie, c’est leur liquidité. Quand vous revendez vos parts, vous pouvez le faire instantanément, c’est l’assureur qui les rachète. Avec des parts détenues en direct, la vente peut durer plusieurs semaines.

Le second avantage à acheter des parts de SCPI en assurance-vie, c’est que tant que vous ne retirez pas d’argent, vous n’avez rien à déclarer aux impôts. L’avantage est double : vous n’alourdissez pas votre imposition et vous n’avez aucune démarche administrative à effectuer durant plusieurs années !

Concernant les loyers, vous les percevez au plus tôt après l’achat de vos parts. Il n’y a pas de délai de jouissance. C’est bien de rapidement toucher des loyers, mais cela ne doit pas être l’un des principaux critères de décision, les SCPI étant des investissements de long terme.

Il faut aussi savoir que certains assureurs ne versent pas la totalité des loyers. Ils peuvent légalement retenir jusqu’à 15 % et ainsi diminuer le rendement de votre investissement. Si le rendement obtenu avec 100 % des loyers versés est de 4 %, il n’est plus que de 3,4 % avec 15 % de retenue. Sur le long terme, l’impact est très important.

Ensuite, contrairement à l’achat de SCPI en direct, le fait de passer par une assurance-vie limite votre choix aux SCPI disponibles dans le contrat choisi. Vous devez choisir votre assureur en fonction de la SCPI que vous avez repérée, ou vous contenter des SCPI disponibles dans le contrat de votre courtier.

Enfin, tout contrat d’assurance-vie comporte des frais de gestion. Les assureurs en ligne prélèvent généralement entre 0,5 et 0,8 % de frais de gestion annuels. Ces frais réduisent le rendement de vos investissements, ce qui n’est pas le cas avec l’achat en direct.

La fiscalité des SCPI

Selon le mode de détention, en direct ou via une assurance-vie, la fiscalité qui s’applique à vos revenus n’est pas la même.

Voici les différences.

En direct

C’est le cas le plus complexe.

Les loyers que vous percevez sont à déclarer chaque année, en tant que revenus fonciers.

Deux options sont possibles :

- Le régime réel : à choisir si vos revenus fonciers se limitent à des parts de SCPI, ou si vos revenus fonciers sont supérieurs à 15 000 € par an. Vous êtes alors imposé au barème progressif de l'impôt sur le revenu, auquel s'ajoutent 17,2 % de prélèvements sociaux. Si vous avez emprunté pour acquérir vos parts, vous pouvez déduire les intérêts du crédit de vos revenus imposables.

- Le régime micro-foncier : ce régime est uniquement accessible si vous avez d'autres revenus fonciers, si l'ensemble de vos revenus fonciers sont inférieurs à 15 000 € et si vos SCPI ne sont pas fiscales. Dans ce cas, 70 % de vos revenus bruts sont imposés au barème progressif de l'impôt sur le revenu, auquel s'ajoutent 17,2 % de prélèvements sociaux.

Vous avez aussi la possibilité d’acheter des parts de SCPI en démembrement. Cela consiste à acquérir des parts de SCPI, en ne touchant aucun loyer durant plusieurs années. L’avantage est double : vous ne payez pas d’impôt durant toute la période de démembrement et vous achetez vos parts avec une décote.

En assurance-vie

Les choses sont beaucoup plus simples avec l’assurance-vie : tant que vous n’effectuez pas de retrait, vous n’avez rien à déclarer aux impôts et donc rien à payer.

Dès lors que vous retirez de l’argent, c’est la fiscalité de l’assurance-vie qui s’applique sur vos gains, c’est-à-dire, à l’heure actuelle :

- Des prélèvements sociaux, à hauteur de 17,2 %

- Un abattement annuel de 4 600 € (9 200 € pour un couple), seuil en-dessous duquel les gains ne sont pas imposés

- Au-delà de l'abattement, les gains sont imposés à 7,5 % si le contrat a plus de 8 ans et à 12,8 % si le contrat a moins de 8 ans

- Si vous avez placé plus de 150 000 € sur votre assurance-vie, les gains relatifs au capital dépassant cette limite sont imposés à 12,8 %

Les performances passées des SCPI

Quels rendements espérer quand on investit dans des SCPI ?

Si les actions ont historiquement délivré les meilleurs rendements, les SCPI possèdent aussi de grands atouts.

En 2021, la performance du MSCI World a été de +21,82 %. Dans le même temps, la performance moyenne des SCPI a été de +4,61 % (loyers + valorisation des parts). Large avantage aux actions.

En revanche, en 2018 le MSCI World a baissé de -8,71 %, alors que le rendement des SCPI a été de +5,17 %. Les SCPI étaient alors plus intéressantes.

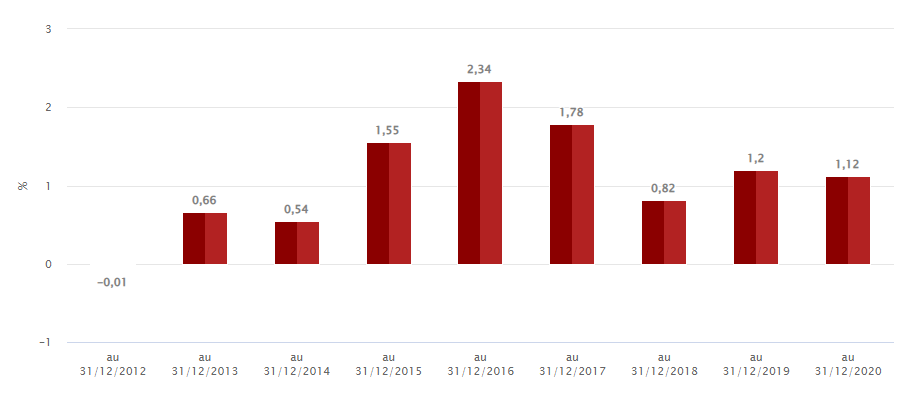

Le graphique suivant donne les taux de distribution moyens des SCPI entre 2012 et 2021. Ils correspondent au total des loyers perçus divisé par le prix des parts, nets de frais de gestion.

Historique des taux de distribution moyens des SCPI – aspim.fr

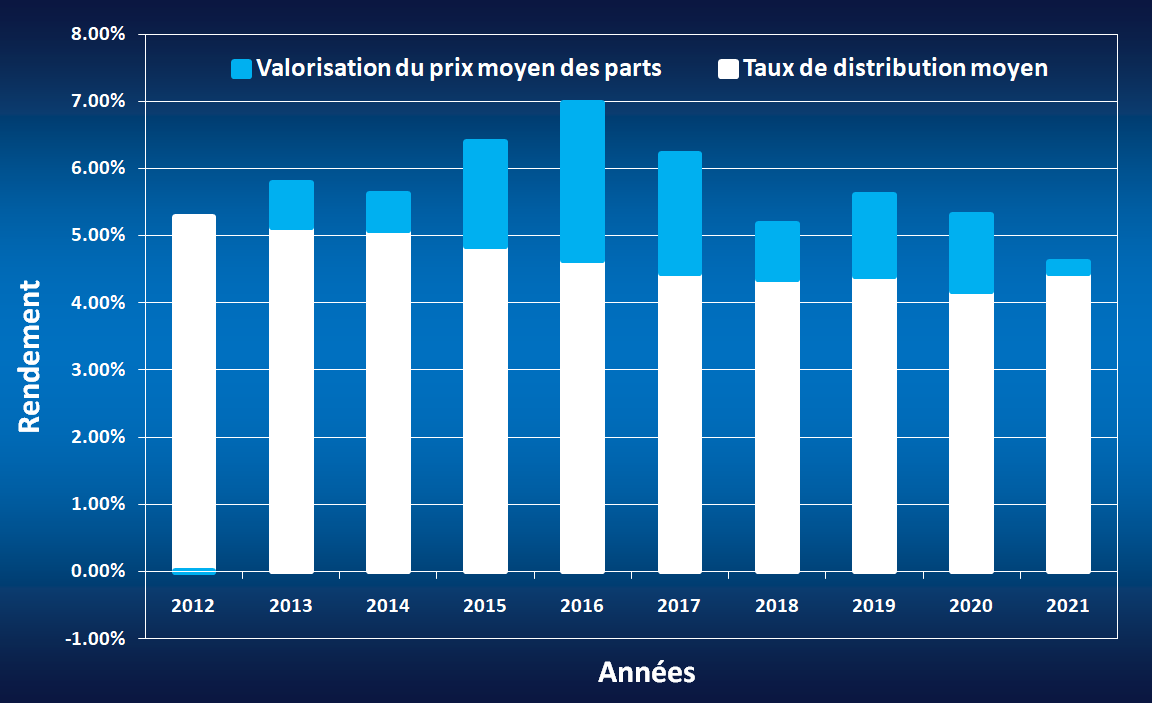

En plus des loyers, votre capital augmente si vos parts prennent de la valeur. Sur les dix dernières années, cela a quasiment toujours été le cas :

Historique des variations du prix moyen des parts de SCPI – aspim.fr

En cumulant loyers et valorisation des parts, on obtient les rendements totaux moyens suivants :

Sur les dix dernières années, les SCPI ont délivré des rendements assez stables, compris entre 4,5 % et 7 %.

Notons que la crise de 2020 n’a pas eu d’impact majeur sur ces rendements.

Et si vous vous demandez comment elles se sont comportées dans un passé plus lointain, voici la réponse :

La période la plus compliquée pour les SCPI a été la deuxième partie des années 90. Dans les années 2000, les rendements sont fortement repartis à la hausse. Même si l’année 2008 a été compliquée, avec un rendement total de +0,67 %, cela reste une excellente performance face aux -40,71 % du MSCI World la même année !

Mon choix personnel

A partir de toutes ces informations, il m’a fallu déterminer le type de SCPI qui correspondait le mieux à ma stratégie.

Pour pouvoir choisir, je me suis fixé deux critères principaux :

- Pas de crédit : je ne souhaite pas contracter d'emprunt pour investir en SCPI. Etant donné que j'ai déjà un crédit en cours pour ma résidence principale, je veux absolument garder de la capacité d'endettement pour de futurs projets.

- Simplicité administrative : remplir ma déclaration d'impôt, ce n'est vraiment pas ma tasse de thé ! Je préfère donc choisir une solution qui m'évite de devoir déclarer quoi que ce soit le plus longtemps possible. J'ai donc deux options : acheter des parts de SCPI en assurance-vie, ou alors en direct, mais avec démembrement.

Comment savoir quelle est l’option la plus intéressante ?

Un seul moyen : faire des estimations.

J’ai donc ouvert Excel, pris mon courage à deux mains et me suis lancé dans des calculs.

Bien sûr, je ne peux pas prévoir les performances des SCPI dans les années à venir, mais je me suis basé sur les hypothèses suivantes :

- Prix initial d'une part : 100 €

- Augmentation annuelle de la valeur d'une part : 1 %

- Taux de distribution annuel : 4 %

- Investissement annuel : 1200 €

- Frais de gestion annuels en assurance-vie : 0,60 %

- Décote du prix des parts en démembrement : 50 % avec un démembrement de 20 ans, dégressif jusqu'à 3 % avec un démembrement de 3 ans

Estimation avec des parts de SCPI en assurance-vie

Voici comment évoluerait mon capital en investissant via une assurance-vie :

Au bout de 30 ans, je serais à la tête d’un capital SCPI de presque 45 000 €.

Avec un tel capital et à 4 % de rendement, le montant des loyers serait alors de :

44 826 * 4/100 = 1 793,06 € brut annuel

En appliquant la fiscalité de l’assurance-vie (17,2 % de prélèvements sociaux), je percevrais :

1793,06 – 1793,06 * 17,2/100 = 1 484,65 € net annuel

Ce montant étant inférieur à l’abattement annuel de 4 600 €, aucun impôt sur le revenu n’est à déduire.

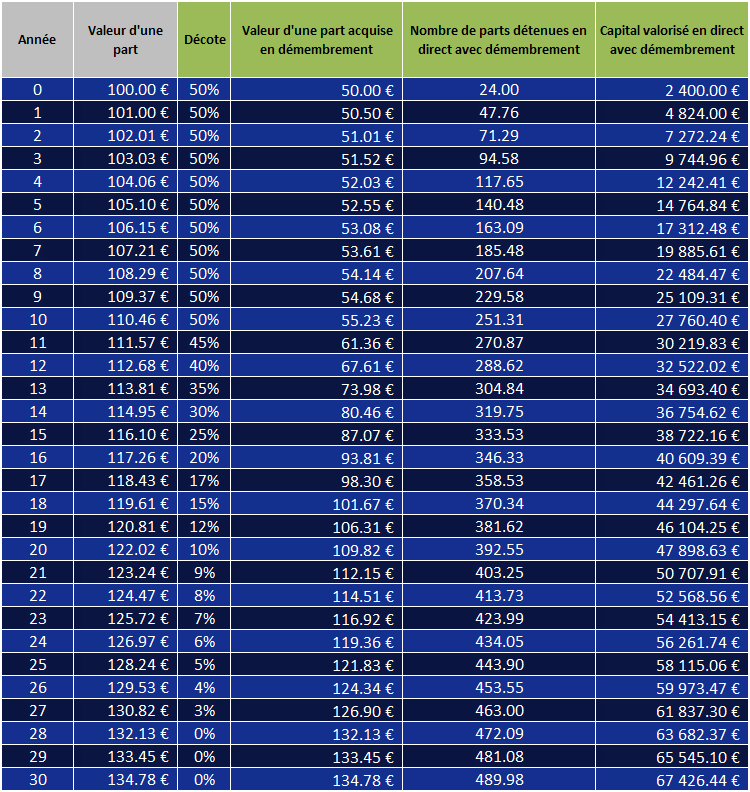

Estimation avec des parts de SCPI en direct avec démembrement

Passons maintenant au cas des parts de SCPI en direct avec démembrement.

Le tableau qui suit vous donne l’évolution de mon capital dans ce cas de figure. A noter qu’à partir de la 21e année, j’ai considéré que je toucherais les loyers des parts acquises tout au début. J’ai ensuite appliqué la fiscalité à ces revenus et les ai réinvestis dans le capital.

Avec cette solution, le capital serait largement plus élevé qu’avec l’assurance-vie, de plus de 20 000 €. C’est normal, étant donné que la grande majorité des parts serait acquise avec une décote importante.

Cette option est-elle pour autant meilleure ?

Pour le savoir, je dois calculer le montant des loyers nets que je toucherais et le comparer à ceux de l’assurance-vie. On y va !

Avec un rendement de 4 %, le montant brut annuel des loyers serait de :

67426,44 * 4/100 = 2 697,06 € brut annuel

En considérant que mon taux marginal d’imposition serait toujours de 30 % dans 30 ans et en y ajoutant 17,2 % de prélèvements sociaux, je toucherais alors :

2697,06 – 2697,06 * (30+17,2)/100 = 1 424,05 € net annuel

Alors, SCPI assurance-vie ou SCPI en direct avec démembrement ?

Comme vous pouvez le constater, les montants annuels nets des loyers perçus au bout de 30 ans seraient très proches :

- 1 484,65 € avec l'assurance-vie

- 1424,05 € en direct avec démembrement

Ces estimations donnent tout de même un léger avantage à l’assurance-vie.

Le second avantage de l’assurance-vie, c’est que je n’aurais rien à déclarer aux impôts tant que je ne retire rien. Avec des SCPI en direct, je serais obligé de déclarer des revenus dès la fin de la période de démembrement.

Vous l’aurez compris, j’ai fait mon choix : je vais investir dans des parts de SCPI au travers d’une assurance-vie !

La prochaine étape va donc consister à trouver le meilleur contrat d’assurance-vie pour investir en SCPI. Retrouvez l’article consacré à ce choix en cliquant ici.

Super article 👍👍

Merci beaucoup Victor ! 😁😁😁

Bonjour Julien,

J’ai acheté des parts de SCPI en direct et à crédit. A mon sens, il n’est pas intéressant d’investir dans de la SCPI en direct sans crédit. En effet, en déduisant les intérêts d’emprunts et les frais associés, je ne paies pas beaucoup d’impôts. Cependant, il est difficile de trouver le crédit. En effet, les banques ne veulent pas financer des SCPI de concurrents. De plus, il est difficile de générer du cashflow avec des parts de SCPI.

Sinon, rien à redire. Les loyers tombent à l’heure tous les 3 mois et je n’ai subi aucune baisse pendant en 2020 pendant le COVID.

Cependant, je n’utilise pas la SCPI sur mon contrat d’assurance vie. Sur mon contrat, j’utilise 2 UC immo. 1 SC sans frais d’entrée (rendement de 4,5% en 2021) et 1 SCI avec 2% de frais d’entrée (rendement de 8,5% en 2021). Je trouve les frais d’entrée des SCPI trop élevés par rapport au rendement. Il faut presque 2 ans pour les rembourser.

Merci pour cet article très intéressant et détaillé 😊

Bravo pour ton analyse. Il serait intéressant de connaître le nom de l’UC qui avec 2 % de fais entrée a procuré un rendement de 8,50 %. Merci pour l’info.

L’UC en question est la SCI Silver Avenir de Arkéa. C’est un produit qui est jeune. Il est donc difficile de juger les performances passées mais le « projet » du fond m’a semblé prometteur. L’avenir me dira si j’ai bien fait ou pas.

Hello Julien !

Je n’ai pas approfondi l’option des SCPI à crédit, mais j’imagine bien que les banques soient réticentes à accorder des financements pour investir ailleurs que chez eux. C’est d’ailleurs un peu le même problème que lorsqu’on demande à son conseiller financier dans quoi investir : on est souvent orienté vers les fonds qui appartiennent à sa banque et qui sont rarement très performants, surtout comparé aux ETF, sur du long terme.

Merci à toi pour ton retour d’expérience, je me pencherai sur les SCI dans les mois à venir et y investirai peut-être une part de mon capital !

A bientôt ! 😁

[…] J’investis en SCPI : l’immobilier sans ses contraintes (1/3) […]