Dans le premier article de cette série, j’ai déterminé que la meilleure façon d’investir en SCPI était pour moi de passer par une assurance-vie.

L’étape suivante consiste à choisir le contrat le plus intéressant.

Dans ce nouvel article, je vous donne mes critères de choix, la liste des assurances-vie que j’ai sélectionnées et je vous dévoile mon choix final.

Mes critères pour choisir une assurance-vie permettant d'investir en SCPI

Investir dans des parts de SCPI en assurance-vie signifie confier une partie de mes économies à un nouvel intermédiaire. Je veux être sûr de mon choix.

J’ai donc défini plusieurs critères sur lesquels évaluer les différents contrats disponibles. De cette manière, je peux ensuite faire mon choix en toute confiance.

Voici ces critères :

- Solidité et fiabilité : pour ce critère, je me base sur l'ancienneté de la société, son nombre de clients, les sommes qu'elle gère, le nombre d'avis Google et leur note moyenne et enfin je vérifie que l'assureur est bien connu.

- Nombre de SCPI disponibles : la diversification étant un moyen de réduire le risque de ses investissements, je cherche un contrat proposant un large choix de SCPI.

- Accessibilité : je n'ai pas l'intention d'investir des sommes énormes dans les SCPI. Le contrat doit me permettre de réaliser des versements raisonnables.

- Frais réduits : comme toujours, il faut chercher à réduire les frais pour maximiser la performance. Il s'agit ici de trouver un contrat proposant des frais de gestion d'Unités de Compte les plus faibles possible.

- Pourcentage maximal du capital pouvant être investi en SCPI : beaucoup de contrats limitent le pourcentage de votre capital pouvant être investi en SCPI. Ce pourcentage doit être le plus élevé possible pour pouvoir profiter au maximum des rendements de ces actifs.

- Pourcentage des loyers reversés : légalement, les assureurs peuvent prélever jusqu'à 15 % des loyers qu'ils vous reversent. Il faut naturellement privilégier ceux qui vous reversent la totalité des loyers.

Les assurances-vie que j'ai retenues (et celles que j'ai directement éliminées)

Si vous faites des recherches rapides sur Internet, vous remarquerez qu’un contrat sort souvent du lot : Linxea Spirit 2.

J’aurais pu gagner du temps en choisissant directement ce contrat, mais j’ai préféré approfondir pour me faire ma propre opinion.

Voici les contrats qui sont ressortis lors de mes recherches :

- Linxea Avenir 2 : je détiens l'ancienne version de ce contrat (Linxea Avenir). J'ai cherché à savoir s'il était compétitif, pour gagner du temps en m'évitant de souscrire à un nouveau contrat.

- Linxea Spirit 2 : ce contrat étant largement plébiscité sur bon nombre de sites, je m'y suis forcément intéressé.

- Linxea Zen : j'ai intégré ce troisième contrat proposé par Linxea parce qu'il reverse 100 % des loyers.

- CORUM Life : j'ai découvert la société CORUM L'Epargne après qu'ils m'aient contacté pour un partenariat. Leur contrat d'assurance-vie méritait que je m'y intéresse puisqu'il n'est soumis à aucun frais de gestion.

- Placement Direct Vie : ce courtier qui existe depuis 1999 a de très bons avis et reverse 100 % des loyers.

A côté de ces contrats les plus avantageux, en voici d’autres que je n’ai pas retenus, avec les raisons pour lesquelles je les ai délaissés :

- Linxea Vie : distribution de 90 % des loyers et délai de jouissance équivalent à un investissement en direct.

- Boursorama Vie : une seule SCPI disponible et 0,75 % de frais de gestion.

- Fortuneo Vie : seulement 3 SCPI disponibles et 0,75 % de frais de gestion.

Le choix final du contrat d'assurance-vie SCPI

J’ai désormais la liste des contrats qui m’intéressent et les critères de sélection qui m’importent le plus. Il ne reste plus qu’à combiner les deux pour faire ressortir le contrat le plus intéressant.

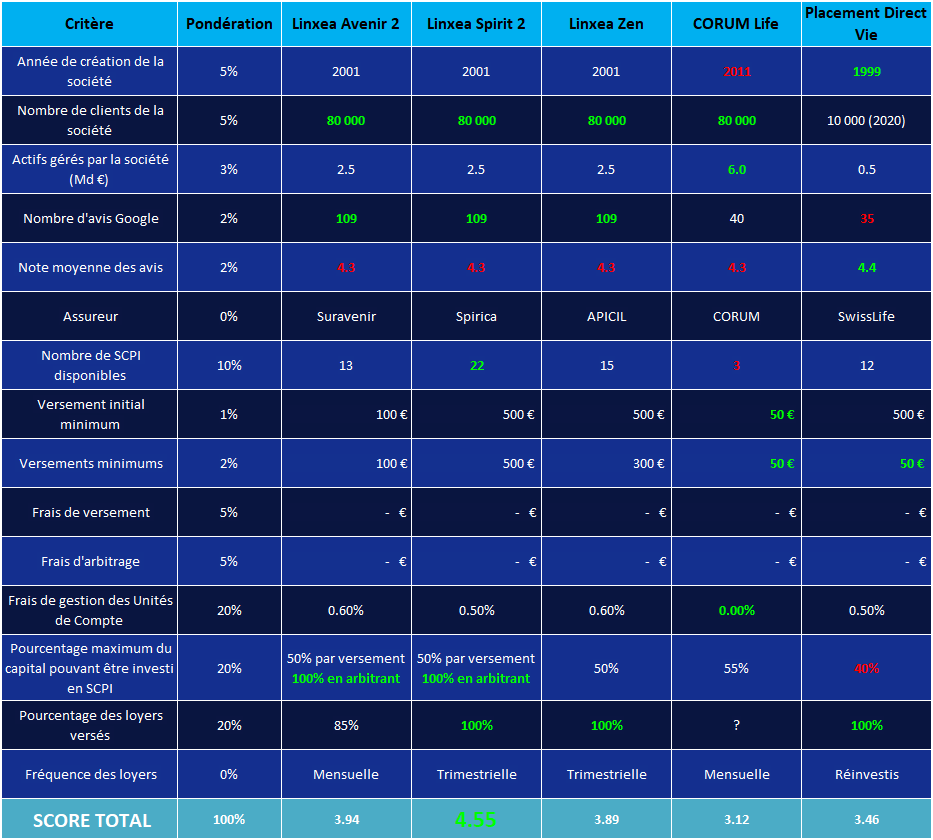

Pour ce faire, j’ai construit le tableau suivant (cliquez dessus pour l’agrandir). J’ai attribué une pondération à chaque critère, en fonction de leur importance, ainsi qu’une note sur 5 (non visible). J’ai ensuite complété le tableau avec les données de chaque contrat (je n’ai pas trouvé d’information sur le pourcentage des loyers versés avec CORUM Life) :

Je suis sûr que votre curiosité vous a tout de suite fait remarquer que le contrat Linxea Spirit 2 a obtenu la meilleure note ! Analysons ces résultats un peu plus en détail, dans l’ordre croissant des notes.

1. CORUM Life : 3,12/5

CORUM Life est la plus jeune société de la sélection, avec une dizaine d’années d’existence. Ses 80 000 clients et 6 milliards d’encours montrent tout de même qu’elle a réussi à convaincre de nombreux particuliers.

Ce contrat est très accessible, puisqu’il permet de réaliser des versements de seulement 50 €. Son grand avantage est qu’il n’est soumis à aucun frais de gestion, contrairement à tous ses concurrents.

En revanche, seules 3 SCPI sont disponibles au sein du contrat CORUM Life. Pour ce qui est des pourcentages de loyers versés, je n’ai trouvé aucune information. Il ne permet pas non plus d’investir 100 % de son capital en SCPI, la limite est fixée à 55 %.

Je dis non au contrat CORUM Life pour son manque de diversité, l’inconnue sur le versement des loyers et le fait de ne pas pouvoir investir 100 % de son capital en SCPI.

Edit : les loyers sont à priori versés à 100 % (source : un conseiller CORUM contacté par un lecteur – voir commentaires).

2. Placement Direct Vie : 3,46/5

Placement Direct est la doyenne des sociétés de ce classement. Malgré ses 23 ans d’existence, ce n’est pourtant pas elle qui comporte le plus de clients (un peu plus de 10 000 en 2020), ni d’encours (moins de 1 milliard). Sa note moyenne Google de 4,3 est néanmoins très bonne.

Pour ouvrir un contrat Placement Direct Vie, il faut investir 500 € minimum, mais les versements suivants sont réduits à 50 € minimum. Ce contrat se positionne très bien au niveau des frais de gestion (0,5 %) et 100 % des loyers sont reversés. Ce contrat offre le choix entre 12 SCPI, ce qui est honorable.

Le gros inconvénient de ce contrat est que seuls 40 % de vos capitaux peuvent être placés dans des SCPI. C’est largement insuffisant pour pouvoir profiter des rendements des SCPI. Je confirme donc l’élimination ce contrat.

3. Linxea Zen : 3,89/5

Passons à présent aux contrats Linxea, une société qui compte actuellement 80 000 clients. Sa note moyenne Google de 4,3 témoigne du sérieux de cette société.

Sur la troisième marche du podium, le contrat Linxea Zen propose 15 SCPI différentes. Avec Linxea Zen, 100 % des loyers perçus par les SCPI sont reversés.

Les versements minimums sont un peu plus contraignants : 500 € lors de l’ouverture du contrat, puis 300 € pour chaque versement. Les frais de gestion sont aussi un peu plus élevés, à 0,6 %. Comme avec les deux contrats précédents, il n’est pas possible d’investir 100 % du capital en SCPI, mais seulement 50 %.

Je ne retiens pas le contrat Linxea Zen, en raison de ses restrictions sur la part du capital pouvant être investie en SCPI.

4. Linxea Avenir 2 : 3,94/5

Linxea Avenir 2 est la nouvelle génération du contrat que je détiens déjà : Linxea Avenir.

Il met à disposition 13 SCPI différentes, ce qui laisse pas mal de choix. Il est également très accessible, puisque les versements minimums sont de 100 €. Le gros avantage de ce contrat est la possibilité d’investir à 100 % en SCPI. De plus, chaque versement est limité à 50 % de SCPI, mais il est possible de passer à 100 % par arbitrage.

Le contrat Linxea Avenir 2 fait partie des plus gourmands de ma sélection en termes de frais de gestion, avec 0,6 %, ce qui reste compétitif. En revanche, seuls 85 % des loyers vous sont versés. Ce contrat est donc éliminé.

5. Linxea Spirit 2 : 4,55/5

Voici le contrat qui suscite tant d’intérêt sur la toile et qui a obtenu la meilleure note de ma sélection : Linxea Spirit 2.

Le seul inconvénient de ce contrat est qu’il est le moins accessible de tous. Vous devez en effet investir au minimum 500 € à l’ouverture du contrat et cette même somme à chaque versement. Ce n’est pas bien grave, il suffit d’investir moins fréquemment, une fois que vous avez réuni cette somme minimale.

A part cela, le contrat Linxea Spirit 2 n’a que des qualités :

- 22 SCPI disponibles

- Des frais de gestion de 0,5 %

- 100 % des loyers reversés

- La possibilité d'investir à 100 % en SCPI, après arbitrage

Il n’y a pas photo, Linxea Spirit 2 est bel est bien le meilleur contrat d’assurance-vie pour investir en SCPI, ou en tout cas le plus adapté à mon besoin.

Si vous souhaitez découvrir ce contrat, voici un lien direct (affilié) vers sa page de présentation :

Il ne me reste plus qu’à trouver les SCPI dans lesquelles investir, ce qui est l’objet du troisième et dernier article de cette série, que vous pouvez consulter en cliquant ici.

EDIT : depuis la publication de cet article, un autre contrat intéressant m’a été signalé par un lecteur ainsi qu’un ami. Il s’agit du contrat Meilleurtaux Liberté Vie. Ce contrat est très semblable à Linxea Spirit 2 puisqu’il fait appel au même assureur, à savoir Spirica. Avec Liberté Vie, c’est 0,5 % de frais de gestion, la possibilité d’investir à 100 % en SCPI après arbitrage, aucun frais de versement et 100 % des loyers reversés. Le choix est aussi quasiment identique, avec 21 SCPI, qui se retrouvent toutes dans les deux contrats.

Bonjour Julien,

Me renseignant aussi sur Linxea Spirit2 il est indiqué des versements libres de 100€ (moins contraignant que les 500€ que vous indiquez).

Hello,

Merci pour votre commentaire !

.

Je viens de regarder sur le site de Linxea : selon la page Internet l’information varie.

Ici c’est 500 € et là c’est 100 €. Je vais regarder dans les conditions générales et vous tiendrai au courant.

Bonne journée ! 😊

Bonjour.

Ayant un contrat Linxea Spirit2, et d’après ce dernier, cela dépend si vous êtes en gestion libre ou pilotée.

– 100 € en gestion libre.

– 500 € en gestion pilotée.

Etant en gestion pilotée, je trouve effectivement contraignant le versement minimum de 500€. Mais on peut repasser à une gestion libre quand on veut. J’attends d’ailleurs la partie 3 de cet article pour voir si je ne vais pas reprendre la main sur mon contrat et me réorienter sur les SCPI.

Merci Julien pour la qualité des articles. C’est avec plaisir et intérêt que je vous lis.

Hello,

Je viens tout juste de publier la troisième partie de cette série d’articles ! 😉

Merci beaucoup pour votre retour super positif sur mes articles, c’est très motivant. 😊

Bon week-end ! 😁

Ah 🙂

Et bien je vais lire ça ce soir attentivement.

Merci.

Bonjour Julien,

Super article sur les contrats d’assurance vie orientés SCPI.

Je suis aussi dernièrement tombé sur celui de meilleur taux et il me paraît pas mal.

Je pense qu’il y a un réel avantage de passer par meilleur taux dans le cas d’un achat en direct et à crédit. En effet, comme il est difficile d’obtenir un crédit des banques pour de la SCPI, meilleur taux te propose la SCPI et le crédit qui va avec.

Merci pour ton analyse poussée sur le sujet😉

Hello Julien,

Merci pour ton retour ! 😀

Effectivement, le contrat de Meilleurtaux est également très intéressant.

Pour ce qui est d’un achat en direct à crédit, je n’ai pas creusé le sujet, mais je comprends bien ton argument, il a du sens.

Linxea (et d’autres) font exactement la même chose

Concernant Corum Life « immobilier en zone Euro : commission de gestion de 13,20 % TTC sur les loyers HT encaissés […] hors zone Euro : commission de gestion de 16,80 % TTC ».

Soit un peu plus que les autres SCPI généralement à 12%.

« La totalité des loyers sont reversés » selon un conseiller que j’ai contacté mais pas de mention écrite…

Vu que Corum gère elle-même ses SCPI et ses AV, il y aurait redondance à prendre 13,20 %-16,80 % de frais de gestion sur la SCPI + X % des loyers reversés sur l’AV.

Frais prélevés par CORUM Life

• Frais de souscription : néant

• Frais sur versements : néant

• Frais de gestion sur l’épargne acquise : néant

• Frais de sortie (rachat total ou partiel) : néant

• Frais d’arbitrage entre les supports : néant

Source : ART 8 des « DISPOSITIONS ESSENTIELLES DU CONTRAT » CORUM

Hello,

Merci beaucoup pour ces informations ! 😃

Etant donné qu’il n’existe aucune mention écrite, j’ai laissé l’incertitude dans le tableau, mais j’ai précisé dans la description de CORUM Life que 100 % des loyers étaient normalement versés.

[…] J’investis en SCPI : le choix du contrat d’assurance-vie (2/3) […]