Vous voulez investir en Bourse mais vous ne savez pas quelle enveloppe d’investissement privilégier ? Optez pour le PEA !

Dans cet article, je vais vous donner 5 bonnes raisons de commencer par ouvrir un PEA et d’y investir un maximum de capital.

Ses atouts vous permettront d’investir de manière simple, rentable et d’atteindre vos objectifs.

1. Isolez le capital que vous investissez

Etes-vous du genre à ne pas pouvoir résister face à une super affaire en magasin, ou quand vous surfez sur Amazon ?

Vous accumulez les articles dans votre panier, sortez votre carte bancaire, donnez les informations de votre carte… En 3 minutes l’achat est conclu et vous vous dîtes : « ce n’était pas très raisonnable, mais pour une fois… ». Le problème c’est que ce « pour une fois » vous vous le dîtes trop souvent.

Le meilleur moyen d’éviter de dépenser trop d’argent sur des coups de tête est de le transférer ailleurs que sur votre compte-courant. C’est là que le PEA peut vous aider !

Durant les cinq premières années de votre PEA, votre capital est plus ou moins bloqué. Je dis « plus ou moins » parce que vous pouvez toujours retirer le capital de votre PEA, mais il est alors clôturé (sauf si licenciement, invalidité, ou retraite anticipée) et vos gains sont imposés à 30 %. Vous perdez tout l’intérêt du PEA.

Après 5 ans, les retraits sont autorisés, mais vous devez payer 17,2 % de prélèvements sociaux sur vos gains. Mieux vaut éviter, tant que vous n’avez pas atteint votre objectif, pour laisser fructifier un maximum de capital.

En dehors de ces questions de fiscalité, transférer de l’argent sur votre PEA vous permet tout simplement d’éloigner une partie de vos économies de votre compte-courant. Vous évitez ainsi que ces économies ne finissent « malencontreusement » dans un panier Amazon ! Si vous avez déjà lu le livre Tout le monde mérite d’être riche, vous savez que pour vous enrichir vous devez « vous payer en premier ». Le PEA est parfaitement adapté à cette philosophie.

2. Limitez votre choix

Le PEA ne vous permet pas d’investir dans n’importe quel type de valeur.

Si vous voulez investir dans des cryptos ou dans des actions américaines, vous ne pourrez pas le faire avec un PEA.

Est-ce pour autant un problème ?

Non ! Je pense même que c’est une bonne chose. Pourquoi ? Parce que vous vous sentirez un peu moins perdu face à toutes les possibilités qui s’offrent à vous.

Malgré un choix plus limité qu’avec un Compte-Titres, le PEA vous donne accès à de nombreux types de valeurs :

- Actions françaises et européennes

- ETF répliquant des indices actions du monde entier (ETF à réplication indirecte pour les indices hors-Europe)

- ETF obligataires

- Fonds actifs

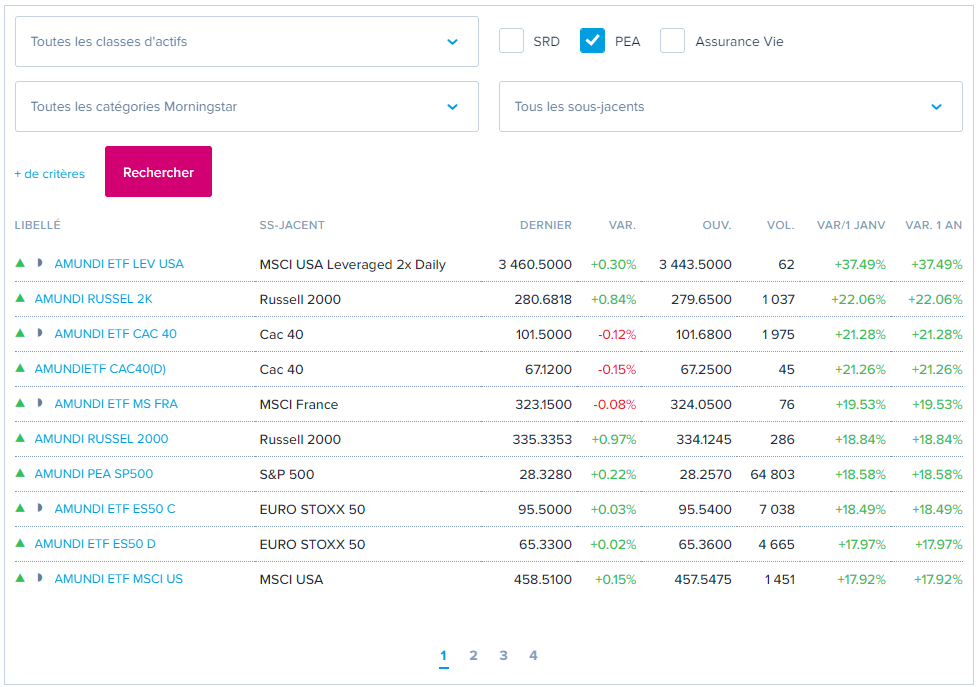

Si par exemple vous cherchez des ETF émis par la société de gestion Amundi, vous pouvez voir qu’ils permettent, entre autres, de s’exposer aux marchés français, américain et européen :

Au final, vous avez le choix entre plusieurs centaines de valeurs. Je suis certain que vous trouverez votre bonheur sans difficulté !

3. Profitez des avantages fiscaux du PEA le plus vite possible

Impôts sur le revenu, TVA, taxe foncière : vous trouvez que vous devez payer bien trop de taxes et d’impôts ? Le PEA va vous faire plaisir !

Le PEA est le support d’investissement le plus avantageux fiscalement. Contrairement au Compte-Titres et à l’Assurance-Vie, les gains issus d’un PEA ne sont pas soumis à l’impôt sur le revenu.

Pour profiter de ce bel avantage fiscal, il n’y a qu’une condition : détenir son PEA depuis au moins 5 ans. Vous l’aurez compris, plus vite vous ouvrirez votre PEA, plus vite vous éviterez de payer l’impôt sur le revenu quand vous retirez du capital.

Concrètement, les gains du PEA sont uniquement amputés des prélèvements sociaux de 17.2 %. Avec une Assurance-Vie vous devez retirer 7,5 % supplémentaires (après un abattement de 4 600 € ou 9 200 € pour un couple) et 12,8 % avec un Compte-Titres.

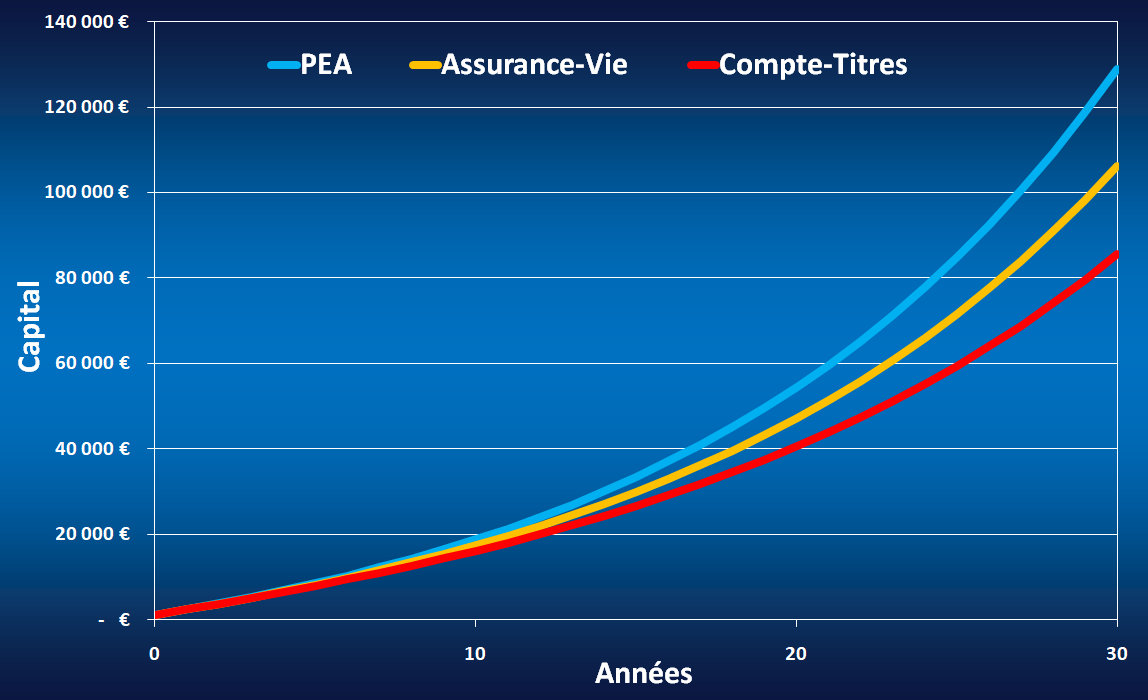

Si vous pensez que l’impact n’est pas énorme, regardez ce que cela donne avec des investissements mensuels de 100 € sur 30 ans, à 8 % de rendement annuel (évolution du capital net) :

Au bout de 30 ans, vous obtenez un capital net de 86 000 € avec le Compte-Titres, 106 000 € avec l’Assurance-Vie et 129 000 € avec le PEA.

En termes de bénéfices, c’est 48 000 € avec le Compte-Titres, 69 000 € avec l’Assurance-Vie et 92 000 € avec le PEA.

4. Evitez des démarches administratives

Je suppose que, comme moi, vous adorez faire votre déclaration d’impôt..

Vous y passez une après-midi, voire plus, vous stressez de peur d’oublier quelque chose ou de remplir un champ de travers, vous faites des simulations pour savoir si vous devez déclarer des frais réels ou non, vous fouillez dans vos papiers pour savoir quoi remplir. Bref, c’est une belle prise de tête !

Eh bien j’ai une bonne nouvelle pour vous : tant que vous ne retirez rien de votre PEA, vous ne déclarez rien aux impôts. Vous pouvez acheter et vendre autant de titres que vous le souhaitez, il suffit juste que le capital reste au sein de votre PEA pour éviter de déclarer quoi que ce soit.

Avec un Compte-Titres ce n’est pas pareil, vous devez, chaque année, déclarer toutes vos plus-values et tous les dividendes que vous aurez perçus.

Le PEA vous simplifie la vie !

5. Evitez des frais de gestion

Nous avons vu plus haut que le PEA et l’Assurance-Vie vous donnent accès à des avantages fiscaux. Sur ce point là, le PEA est déjà le meilleur, puisque vos gains ne subissent pas d’impôt sur le revenu, alors qu’ils sont imposés à 7,5 % avec l’Assurance-Vie.

Ce n’est pas tout !

En plus de cet avantage fiscal, vous n’avez aucun frais de gestion (ou droit de garde) à payer avec les meilleurs courtiers PEA en ligne (Boursorama, Bourse Direct, Fortuneo, etc.). En revanche, il n’existe pas de contrat d’Assurance-Vie sans frais de gestion, même en passant par des courtiers en ligne.

Les frais de gestion des contrats d’Assurances-Vie les plus faibles se situent aux alentours de 0,5 % su capital valorisé par an. Le contrat que j’ai choisi est à 0,6 % (Linxea Avenir).

Vous pensez que 0,5 % ce n’est rien ? Détrompez-vous, si vous investissez sur le long terme la différence se fera bien sentir.

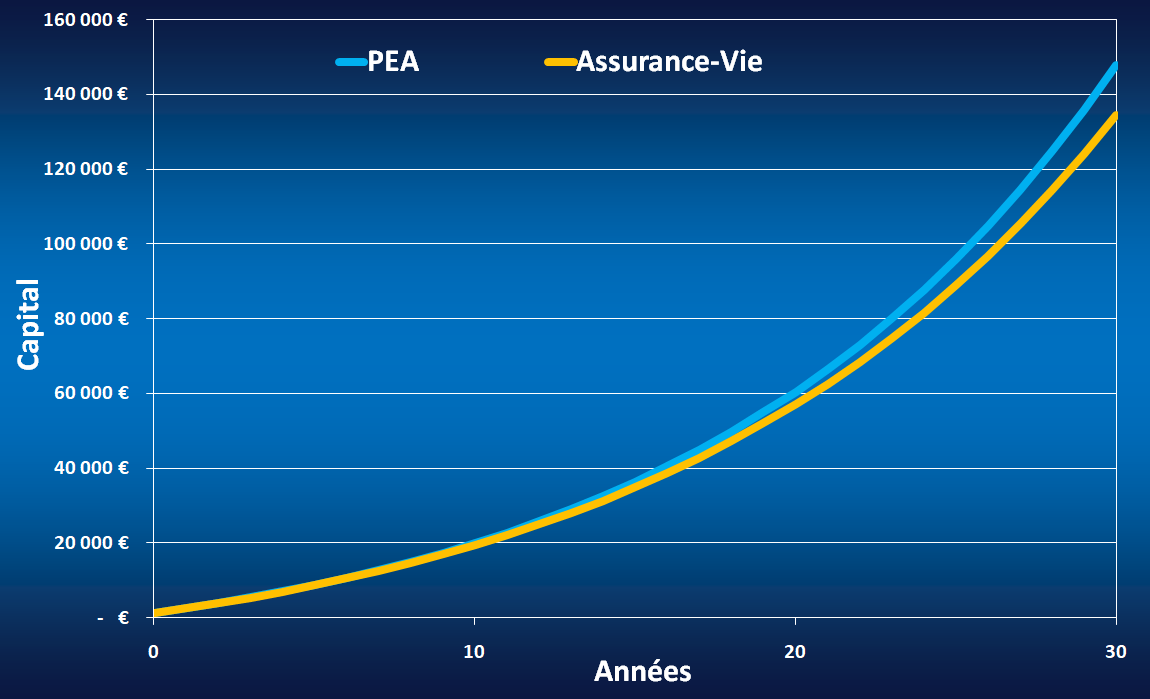

Voilà ce que cela donne avec le même exemple qu’avant : des investissements mensuels de 100 € avec un rendement annuel de 8 % pendant 30 ans :

Au bout de 30 ans, votre capital est valorisé à 148 000 € avec un PEA et à 135 000 € avec un contrat d’Assurance-Vie avec 0,5 % de frais de gestion, soit 13 000 € de différence.

Si à cela vous ajoutez les impôts qui se servent quand vous retirez votre capital, la différence se creuse : vous obtenez 111 000 € avec l’Assurance-Vie et 129 000 € avec le PEA.

Le PEA vous fait gagner 18 000 € sans rien faire, juste en évitant les frais de gestion et les impôts !

Conclusion

Le PEA est selon moi le support idéal pour commencer à investir.

Personnellement, c’est celui que je privilégie. J’ai choisi d’y investir la majorité de mon capital pour ses avantages fiscaux et l’absence de frais de gestion. Cela m’assure un maximum de rentabilité et me simplifie la vie en m’évitant de déclarer quoi que ce soit aux impôts !