Un mois après le lancement du PEA Challenge, j’ai décidé d’y introduire une nouvelle fonctionnalité : le calcul du rendement annualisé de votre PEA.

Qu’est-ce que c’est exactement ? A quoi est-ce que cela peut vous servir ? Comment obtenir le vôtre ?

Toutes les réponses se trouvent dans cet article !

Qu'est-ce qu'un rendement annualisé ?

Le rendement annualisé correspond à la performance équivalente que délivrerait chaque année un placement sur une période donnée pour atteindre une performance totale sur cette même période.

Ca semble un peu compliqué dit comme ça, mais ça ne l’est pas !

Prenons un exemple concret pour clarifier les choses.

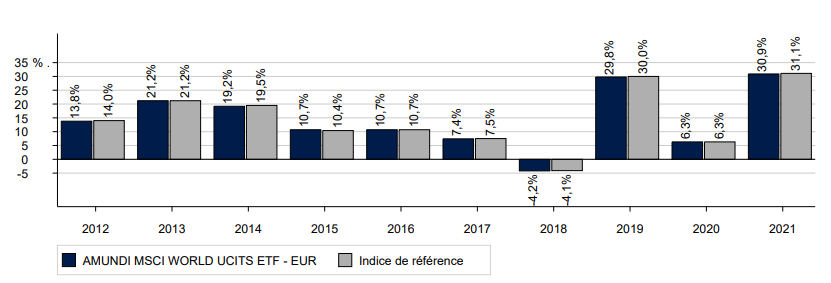

Le graphique suivant donne les performances de l’ETF Amundi MSCI World (LU1681043599) sur les dix dernières années :

Comme vous pouvez le voir, le rendement de cet ETF est très variable d’une année à l’autre. Avec ces données brutes, impossible de savoir quel est la performance totale de cet actif entre 2012 et 2021 et encore moins de savoir quel est son rendement moyen.

Son rendement annualisé est en fait de 14,11 % (nous verrons plus loin dans cet article comment le calculer).

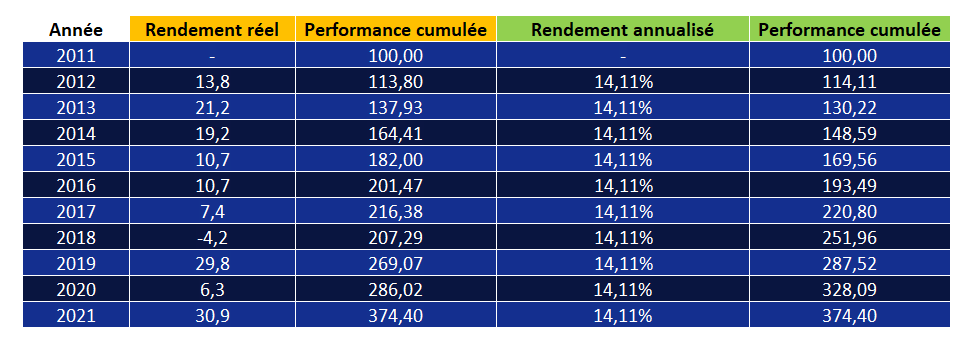

Pour vérifier que cette valeur est correcte, voici un tableau qui donne l’évolution de la performance de l’ETF, d’une part avec les performances réelles données par le graphique précédent et d’autre part avec un rendement annualisé de 14,11 % :

En partant d’une même valeur de base (100 points), vous pouvez constater que, dans les deux cas, la valeur finale est de 374,40 points, soit une performance totale de 274 % en 10 ans.

Dans le premier cas, cette valeur finale est atteinte de manière irrégulière, mais représentative de la réalité des marchés. Dans le second cas, la même valeur finale est atteinte avec un rendement fixe : le rendement annualisé.

A quoi sert un rendement annualisé ?

Nous venons de voir qu’un rendement annualisé ne représente pas la réalité, c’est une valeur constante. Mais alors, à quoi peut-il servir ?

Personnellement, je l’utilise de deux manières.

Un outil de comparaison

A votre avis, quel placement est le plus rentable ?

- Placement 1 : rendement de +8 % la première année, -7 % la deuxième et +10 % la troisième

- Placement 2 : rendement constant de 3 % durant 3 ans

Difficile à dire…

Eh bien si vous calculez le rendement annualisé du Placement 1, vous aurez tout de suite la réponse. Il est en fait de 3,38 %, ce qui en fait le placement le plus rentable.

Le premier avantage d’un rendement annualisé est donc qu’il permet de comparer les performances d’un actif volatil à des placements dont les rendements sont constants.

Un outil de projection

En déterminant le rendement annualisé d’un actif, vous savez de quel pourcentage cet actif peut faire évoluer votre capital chaque année.

A partir de là, vous pouvez alors estimer l’évolution future de votre capital. Ce serait impossible à faire avec des données brutes issues d’un DICI, étant donné qu’elles sont très variables.

Imaginez par exemple que vous investissiez un capital de 10 000 € dans un actif ayant historiquement délivré un rendement annualisé de 8 % sur les 30 dernières années. En supposant que son rendement annualisé sera le même sur les 20 prochaines années, vous pouvez estimer le capital que vous aurez d’ici-là :

Grâce à cette méthode, vous savez ainsi que votre capital pourrait valoir plus de 46 000 € dans 20 ans. Bien sûr, cette méthode reste une estimation, étant donné que les performances passées ne préjugent pas des performances futures. Cependant, plus la période que vous considérez pour calculer un rendement annualisé sera longue, plus le taux de confiance du résultat sera élevé.

Ce que vous pouvez aussi calculer, c’est une fourchette dans laquelle il est très probable que votre capital se trouve 20 ans plus tard. Pour cela, prenez des rendements annualisés entourant celui que vous aurez calculé.

Dans notre exemple, nous pouvons par exemple réaliser les calculs avec des rendements annualisés de 6 % et 10 % :

Grâce à cette méthode, nous savons alors que notre capital initial de 10 000 € sera très certainement compris entre 32 000 € et 67 000 € dans 20 ans.

Comment obtenir le rendement annualisé de votre PEA ?

La nouvelle fonctionnalité que j’introduis aujourd’hui dans le PEA Challenge est le calcul automatique du rendement annualisé de votre PEA.

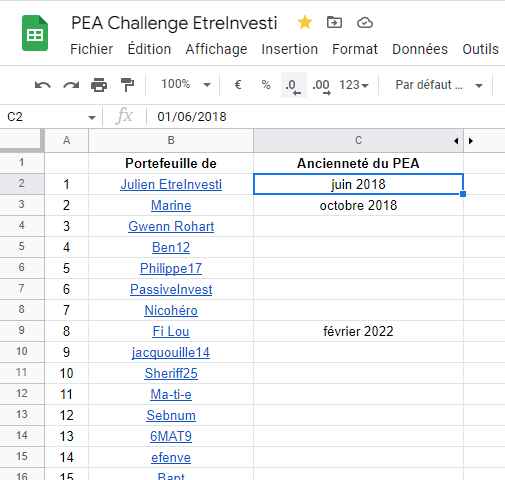

Si vous participez au PEA Challenge, je n’ai besoin que d’une seule information additionnelle : le mois et l’année de création de votre PEA.

Il vous suffit de renseigner cette donnée dans l’onglet « Participants » de la Google Sheet (ou de me la transmettre par email à contact@etreinvesti.com) :

A partir de cette donnée et de la performance totale de votre PEA, je pourrai alors, chaque mois, calculer la performance annualisée de votre PEA.

Et si vous souhaitez calculer par vous-même un rendement annualisé, voici la démarche à suivre.

Calculez tout d’abord la performance totale de votre investissement :

A partir de là, vous pouvez en déduire la performance annualisée :

Voici un exemple concret :

Imaginons qu’il y a 5 ans, vous ayez investi 3 000 € dans un ETF et que cet investissement vaille actuellement 4 500 €.

Sa performance totale serait alors de :

Performance totale = ((4500-3000)/3000)*100 = 50 %

Et sa performance annualisée serait donc de :

Performance annualisée = (1+0,5)^(1/5)-1 = 8,45 %

Cette méthode de calcul prend en compte le cas le plus simple d’un versement unique. Si vous réalisez des versements réguliers, il auront tendance à minimiser le résultat, puisque les apports récents n’auront pas encore eu le temps de prendre de la valeur. Plus le calcul sera réalisé sur une période longue, plus l’impact des nouveaux apports sera faible et plus le résultat sera représentatif.

Vous souhaitez participer au PEA Challenge ou avoir accès aux détails des portefeuilles ?

Si vous souhaitez participer au PEA Challenge ou avoir accès aux détails des bilans mensuels, il vous suffit de compléter le formulaire suivant :

Inscrivez-vous au PEA Challenge !

Pour cela, il vous suffit de compléter le formulaire suivant :