C’est certainement une des principales raisons pour lesquelles beaucoup de personnes se tiennent éloignés de la Bourse : les krachs.

Pourtant, les investisseurs rentables ne voient pas les krachs comme des périodes qui leur font perdre de l’argent, mais plutôt comme de véritables opportunités.

Qu’est-ce qu’un krach ? Ces événements sont-ils normaux ? Combien de temps durent-ils ? C’est ce que nous allons voir dans la première partie de cet article.

Dans un second temps, je vous montrerai qu’il est possible de réduire l’impact des krachs sur vos investissements. Vous verrez que vous pouvez même les utiliser pour booster la performance de votre portefeuille !

Qu'est-ce qu'un krach ?

Les cours de Bourse montent et descendent en fonction de l’offre et de la demande.

Si une entreprise donne confiance aux investisseurs, ils vont être nombreux à acheter des actions de cette société. Le cours de l’action va alors monter et attirer de plus en plus d’investisseurs qui voudront profiter de la hausse.

Cette hausse ne sera pas éternelle. Au bout d’un moment, certains investisseurs vont vendre des actions pour encaisser des plus-values. Cela va ralentir la hausse du cours de l’action, voire la faire chuter. Dans le pire des cas, les investisseurs vont paniquer, ce qui pourra violemment faire chuter le cours de l’action.

Quand ce phénomène se produit sur l’ensemble du marché, ce sont les indices (des ensembles d’actions) qui perdent de la valeur. Si un indice perd 10 % de sa valeur on parle de correction et s’il perd 20 % ou plus on parle alors de krach.

Les cours de Bourse reflètent donc l’état d’esprit des investisseurs : s’ils sont optimistes les cours montent et s’ils sont pessimistes les cours baissent. Les krachs sont donc synonymes d’un fort pessimisme de la part des investisseurs.

Les krachs sont-ils normaux ?

Oui !

Le marché des actions a toujours été cyclique et le restera.

Etes-vous toujours de bonne humeur ? Savez-vous toujours ce que vous voulez ? N’avez-vous pas des périodes de doutes, voire de pessimisme ? Je suis certain que vous passez régulièrement par chacune de ces phases.

Pour les cours de Bourse, c’est pareil, étant donné qu’ils représentent l’état d’esprit des investisseurs.

Les plus grosses baisses sont liées à des événements majeurs qui plombent le moral des investisseurs. Elles se poursuivent jusqu’à ce que des signes positifs apparaissent et redonnent confiance aux investisseurs.

Nous en avons eu un parfait exemple en mars 2020 avec le Covid-19. Voyant le virus progresser, les décès s’accumuler et l’économie mondiale ralentir jusqu’à complètement s’arrêter, les investisseurs ont paniqué et ont vendu une partie de leurs actions, entraînant la chute des cours de Bourse. Les cours sont remontés quand les mesures de confinement ont commencé à démontrer leur efficacité et au fur et à mesure que la recherche de vaccins progressait.

Les krachs sont des périodes transitoires qui se produisent régulièrement. Néanmoins, ils sont loin de prédominer, contrairement au ressenti de beaucoup de personnes. Sur le long terme, les marchés sont clairement haussiers.

Tous les indices boursiers ne délivrent pas les mêmes performances, mais vous pouvez espérer, en moyenne et sur le long terme, de 6 à 10 % par an.

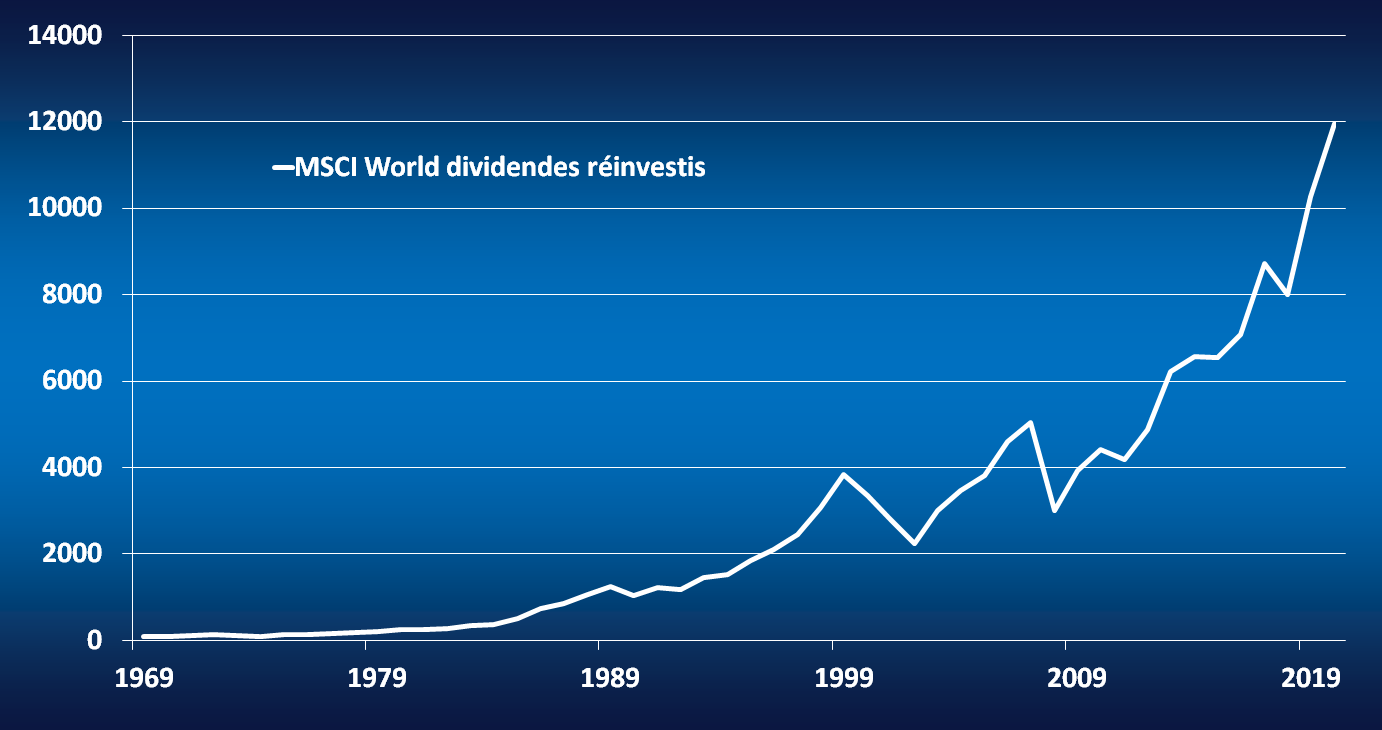

Prenons l’exemple d’un des indices les plus globaux, le MSCI World. Son rendement annualisé a été de 9,84 % entre 1970 et 2020. Un capital investi en 1970 aurait progressé de presque 10 % par an jusqu’en 2020, mais pas de manière constante.

Le graphique qui suit vous montre l’évolution du MSCI World (dividendes réinvestis) depuis 1970. Les krachs de 2000 et 2008 sont largement oubliés à l’heure actuelle !

Durée moyenne d'un krach

Investir sur le long terme est une des clés pour s’assurer une bonne rentabilité et minimiser le risque de perte en capital.

Mais que signifie « long terme » ? 5 ans ? 10 ans ? 40 ans ?

Regardons ce qu’il s’est passé sur les 50 dernières années pour estimer la durée moyenne d’un krach.

En se basant sur le graphique précédent, nous pouvons identifier 4 krachs :

- 1972 à 1976 : 5 ans (avec une chute de 36 %)

- 1989 à 1993 : 5 ans (avec une chute de 17 % - considérons ceci comme un krach, bien que la baisse n'ait pas pas atteint 20 %)

- 1999 à 2005 : 7 ans (avec une chute de 42 %)

- 2007 à 2012 : 6 ans (avec une chute de 40 %)

Qu’est-ce que cela signifie ?

Que si vous aviez investi aux plus mauvais moments, juste avant les krachs, vous auriez dû attendre de 5 à 7 ans pour que votre capital retrouve sa valeur initiale.

Cela signifie aussi que si vous investissez dans le MSCI World avec un horizon d’investissement d’au moins 7 ans, vous réduisez quasiment à zéro le risque de perdre de l’argent. Bien sûr, ceci n’est valable que si l’indice se comporte à l’avenir comme il s’est comporté dans le passé. Il se peut qu’un jour un krach dure plus longtemps.

Néanmoins, il existe un moyen de réduire la durée durant laquelle votre capital peut se trouver en perte. Cette technique est toute simple et je vous la dévoile dans la suite de l’article.

Krachs : bons pour tous les investisseurs ?

Vous savez à présent que les krachs sont des événements normaux, avec lesquels les investisseurs doivent vivre.

Quel est la conséquence d’un krach ? Il fait fondre votre capital.

Imaginez que vous ayez passé votre vie à investir pour pouvoir profiter d’une retraite paisible et confortable. Vous avez été discipliné durant toute votre vie, avez investi tous les mois et avez consenti quelques sacrifices. A 60 ans, vous avez accumulé un beau capital de 400 000 €. Vous vous voyez déjà voyager, acheter une belle voiture et gâter vos petits enfants. Malheureusement, un krach survient et vous fait perdre 40 % de votre capital. Il ne vous reste plus que 240 000 €. Vous allez devoir faire une croix sur certains projets…

Dans ce cas, un krach n’est pas le bienvenu puisqu’il vous fait perdre presque la moitié de votre capital au moment où vous voulez en profiter. C’est pourquoi il est préférable de sécuriser une partie de vos investissements à l’approche de votre objectif, en transférant une partie de votre capital vers des actifs moins volatils.

Imaginez maintenant que vous ayez un horizon d’investissement de 20 ans. Si un krach survient et qu’il dure 7 ou 10 ans, votre capital a largement le temps de retrouver sa valeur d’avant-krach et même de la surpasser.

Une baisse de capital n’est pas un problème en soit, elle le devient seulement si elle se produit au moment où vous voulez profiter de votre capital. Les krachs sont surtout des épreuves psychologiques pour les investisseurs. Il faut apprendre à les traverser sans paniquer.

Pendant les périodes baissières, beaucoup d’investisseurs vendent leurs titres de peur de tout perdre. Si vous voulez être un investisseur rentable, ne faites pas comme eux, faites tout le contraire : achetez !

Comment gérer les krachs comme les meilleurs investisseurs ?

Warren Buffett, un des plus grands investisseurs de tous les temps, a un jour déclaré : « Ayez peur quand les autres sont avides et avide quand les autres ont peur ».

Que voulait-il dire ?

Qu’en Bourse il faut acheter quand les autres paniquent et vendent leurs titres, donc pendant les krachs et qu’il faut vendre quand les autres en achètent, donc lorsque les cours grimpent.

Cela peut paraître insensé, mais vous allez voir que, si vous suivez son conseil, vous mettez toutes les chances de votre côté pour obtenir de bons résultats.

Réduisez la durée des krachs

Si vous appliquez le conseil de Warren Buffett, vous pouvez réduire la durée de l’impact négatif des krachs.

Voici un exemple pour comprendre ce principe.

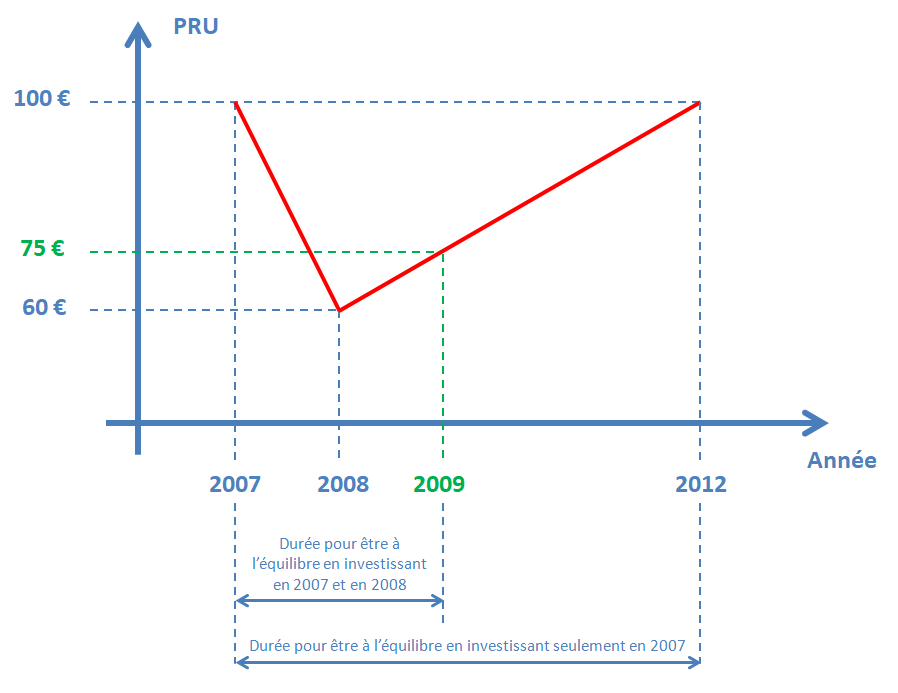

Imaginez que nous sommes en 2007. Vous investissez 10 000 € dans un ETF qui réplique le MSCI World. Disons que la part vaut alors 100 €. Vous pouvez donc en acheter 100 parts dont le Prix de Revient Unitaire (PRU) est de 100 €.

Malheureusement, un an plus tard le krach de 2008 survient et vous fait perdre 40 % de votre capital. Que faites-vous ?

Le pire serait de revendre vos parts : vous n’obtiendriez que 6 000 € et auriez perdu 4 000 €.

En ne touchant pas à votre capital et en étant patient, vous retrouveriez vos 10 000 € de capital en 2012, soit 4 ans plus tard.

Il existe un moyen pour accélérer les choses.

En 2008, la part de l’ETF vaut 40 % de moins qu’en 2007. Elle ne vaut donc plus que 60 €. Si vous investissez à nouveau 10 000 €, vous pouvez acheter 166 parts. En faisant cela, vous avez donc au total investi 20 000 € et détenez 266 parts. Votre PRU n’est alors plus de 100 €, mais de 75 €.

Cela veut dire que votre capital vaudra à nouveau 20 000 € lorsque la part d’ETF vaudra 75 € et non plus 100 €. Avec l’exemple du krach de 2008, vous auriez dû attendre 2009 au lieu de 2012. Vous auriez donc gagné 3 années !

Bien sûr, vous ne pouvez pas investir pile dans le creux d’un krach, à moins d’avoir beaucoup de chance. Cet exemple vous montre simplement que si vous continuez à investir pendant les krachs, leur impact sur votre capital dure moins longtemps.

Boostez la performance de votre portefeuille

Investir pendant les krachs ne permet pas seulement de réduire le temps nécessaire pour retrouver sa mise de départ. Cela vous permet aussi de booster la performance de votre portefeuille !

C’est mathématique : moins vous achetez cher, plus vous obtenez de parts.

Le schéma suivant illustre ce principe :

Si la part d’ETF vaut 100 € et que vous investissez 10 000 €, vous obtenez 100 parts. Le jour où la part vaut 200 €, votre capital vaut alors 20 000 €. Vous avez multiplié votre capital par 2.

Imaginons un autre investisseur, qui lui décide d’investir 10 000 € à la suite d’un krach, lorsque la part d’ETF ne vaut plus que 50 €. Il en obtient donc 200 parts. Le jour où la part vaut 200 €, son capital vaut alors 40 000 €. Il a multiplié son capital par 4 !

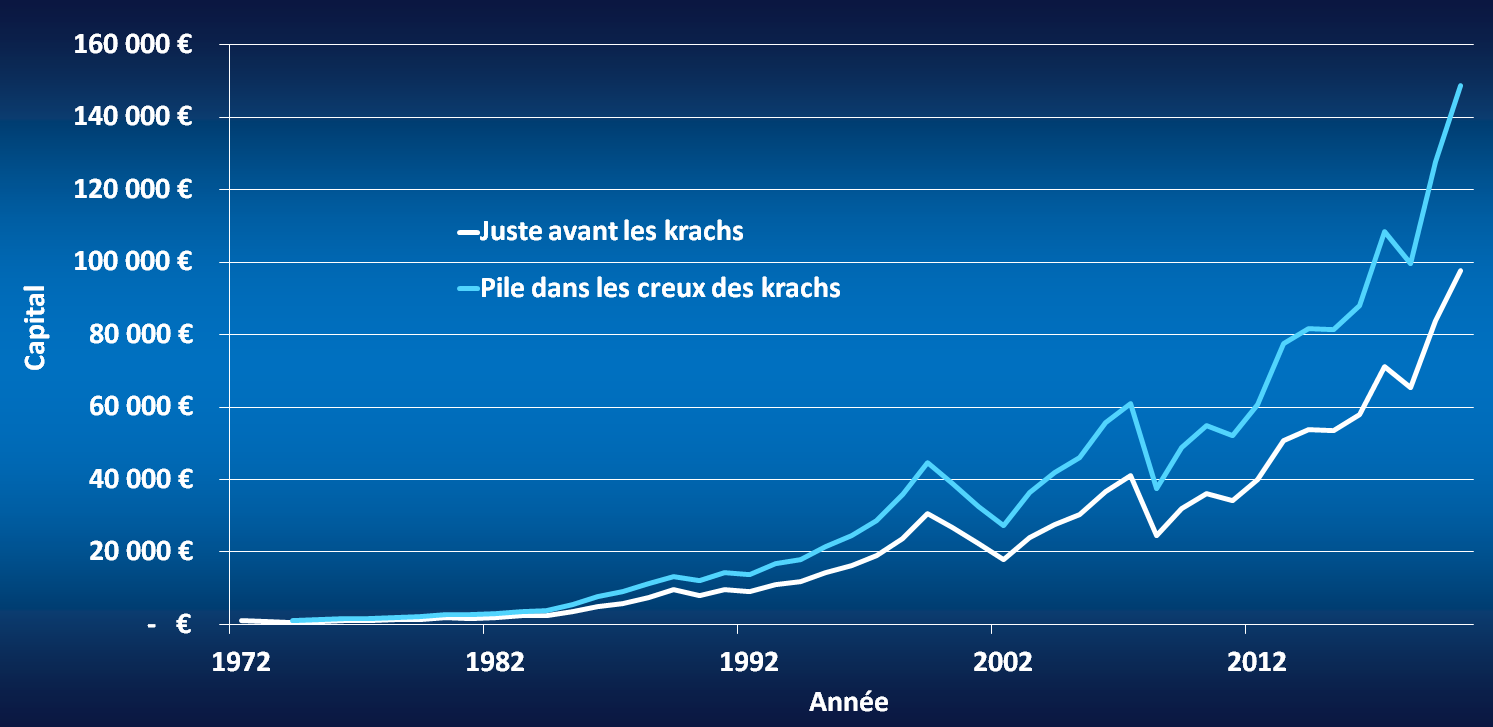

Reprenons l’évolution du MSCI World entre 1970 et 2020 et imaginons deux cas :

- Vous investissez 1000 € aux plus mauvais moments, juste avant chaque krach (en 1972, 1989, 1999 et 2007)

- Vous investissez 1000 € aux meilleurs moments, dans les creux de chaque krach (en 1974, 1990, 2002 et 2008)

Dans les deux cas vous avez investi 4 000 €, mais quelle serait la différence en 2020 ?

Voilà la réponse :

En 2020, les 4 000 € investis juste avant les 4 krachs vaudraient presque 100 000 €. Pas mal !

Si ces 4 000 € avaient été investis dans les creux, ils vaudraient presque 150 000 €, soit 50 % de plus !

Ces calculs ne sont pas réalistes, puisqu’il n’est pas possible d’investir pile avant un krach ou pile aux points les plus bas, mais cela vous montre l’intérêt d’investir pendant les krachs pour maximiser votre performance !

Conclusion

Si votre horizon d’investissement est suffisamment long, vous devriez attendre les krachs avec impatience !

En continuant d’investir durant ces périodes qui effraient beaucoup d’investisseurs, vous pouvez acheter plus de parts et ainsi baisser vos Prix de Revient Unitaires.

Résultats : vous subissez moins longtemps les krachs et boostez la performance future de vos investissements !

Cette technique est connue sous le nom de Dollar Cost Averaging. Elle consiste à acheter de façon régulière pour lisser le PRU de ses actifs. Elle est particulièrement efficace avec les actifs dont la valeur augmente sur le long terme, ce qui est le cas de la plupart des grands indices, dont le MSCI World fait partie.

merci pour cette explication

De rien ! 😊