Après la dernière hausse du taux du Livret A de 1 à 2 % au 1er août 2022, une nouvelle augmentation est actée pour le 1er février 2023. A cette date, nous bénéficierons d’un Livret A à 3 %.

Je vous fais grâce d’un nouvel article complet sur le Livret A, mais je trouve important de se pencher sur ce changement qui concerne une grande partie des Français. Si vous voulez plus de détails sur le Livret A, je vous invite à consulter l’article que j’avais publié en août 2022.

Dans l’article d’aujourd’hui, je vais surtout comparer le Livret A à 3 % de 2023, à sa version de début 2022, quand il ne rémunérait encore qu’à 0,5 %, mais aussi à ses concurrents : les fonds euros.

Livret A à 3 % : merci l'inflation !

Vous le savez sans doute, le taux d’intérêt du Livret A est indexé sur l’inflation. Si le taux d’intérêt du Livret A augmente, c’est que l’inflation augmente également.

En décembre 2022, l’inflation, calculée avec l’IPC (Indice des Prix à la Consommation), était de +5,9 % selon cet article de l’Insee. Il est en légère baisse par rapport à novembre 2022 (+6,2 %), mais reste tout de même élevé. Nous verrons si dans les mois qui viennent la baisse se poursuit…

Pour votre épargne, le plus important est toujours de comparer le taux du Livret A avec l’IPC. Ainsi, avec un Livret A à 3 % et un IPC à 5,9 %, les économies placées sur un Livret A perdent 2,9 % de valeur chaque année.

Le Livret A ne peut donc pas être utilisé pour faire fructifier son épargne. Il doit plutôt servir à garder de côté de l’argent pour des dépenses à court terme, ou pour de l’épargne de précaution, afin de faire face à des imprévus.

Livret A à 3 % : quel impact sur vos économies ?

En seulement un an, le taux du Livret A est passé de 0,5 % à 3 %. Au 1er février, il sera donc six fois plus rémunérateur qu’il y a un an !

Voyons quel est l’effet de cette augmentation sur votre épargne.

Quelle est l'influence du taux du Livret A sur vos économies ?

Pour réponde à cette question, j’ai réalisé une petite simulation.

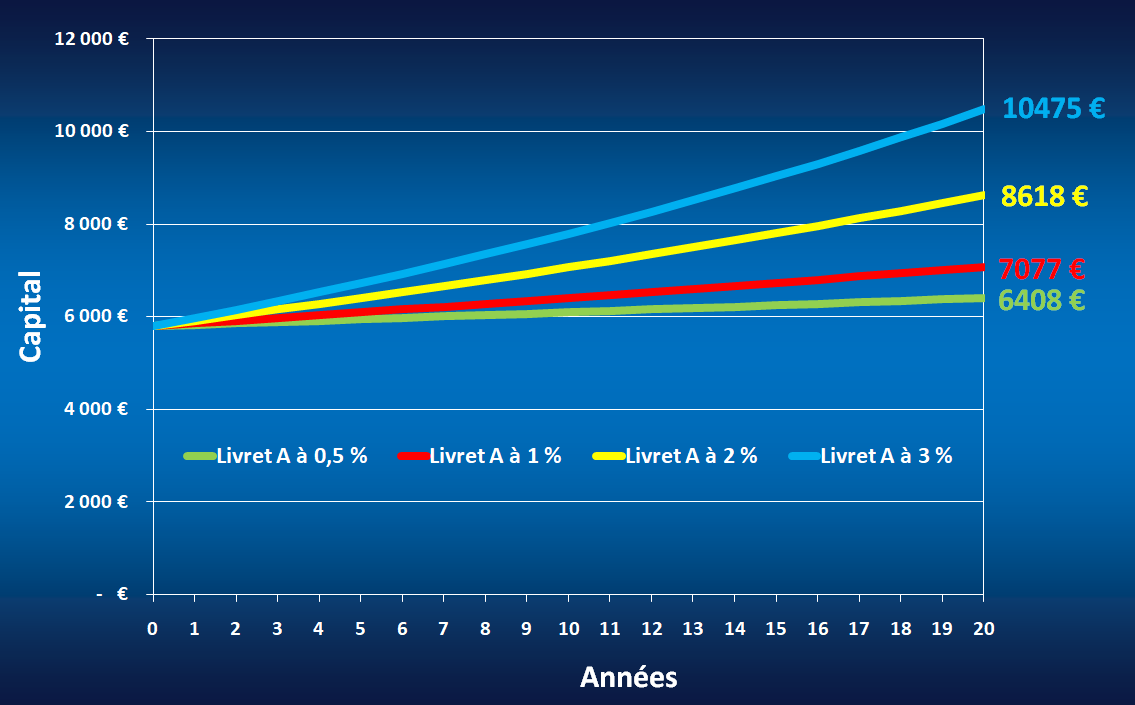

Selon un article des Echos publié en août 2022, l’encours moyen du Livret A était de 5 800 € à fin 2021. Je suis donc parti de ce montant pour ma simulation et j’ai cherché à savoir comment évoluerait ce capital sur 20 ans, avec les différents taux que le Livret A a pris depuis un an.

Voici le résultat :

Dans les premières années, la différence est très faible, de seulement quelques dizaines, voire centaines d’euros.

Plus les années passent, plus l’écart se creuse. C’est l’effet des intérêts composés. Sur 20 ans, la différence est assez significative, avec une différence de plus de 4 000 €, soit 70 % du capital initial.

Avec prise en compte de l'inflation

Les résultats précédents peuvent sembler intéressant, mais ils le sont beaucoup moins si l’on prend en compte l’inflation.

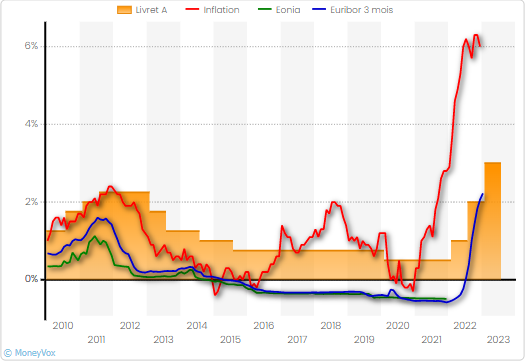

J’ai trouvé un article de MoneyVox qui présente un graphique très intéressant (en rouge l’inflation, en jaune le taux du Livret A) ;

A votre avis, quand valait-il mieux placer de l’argent sur son Livret A ?

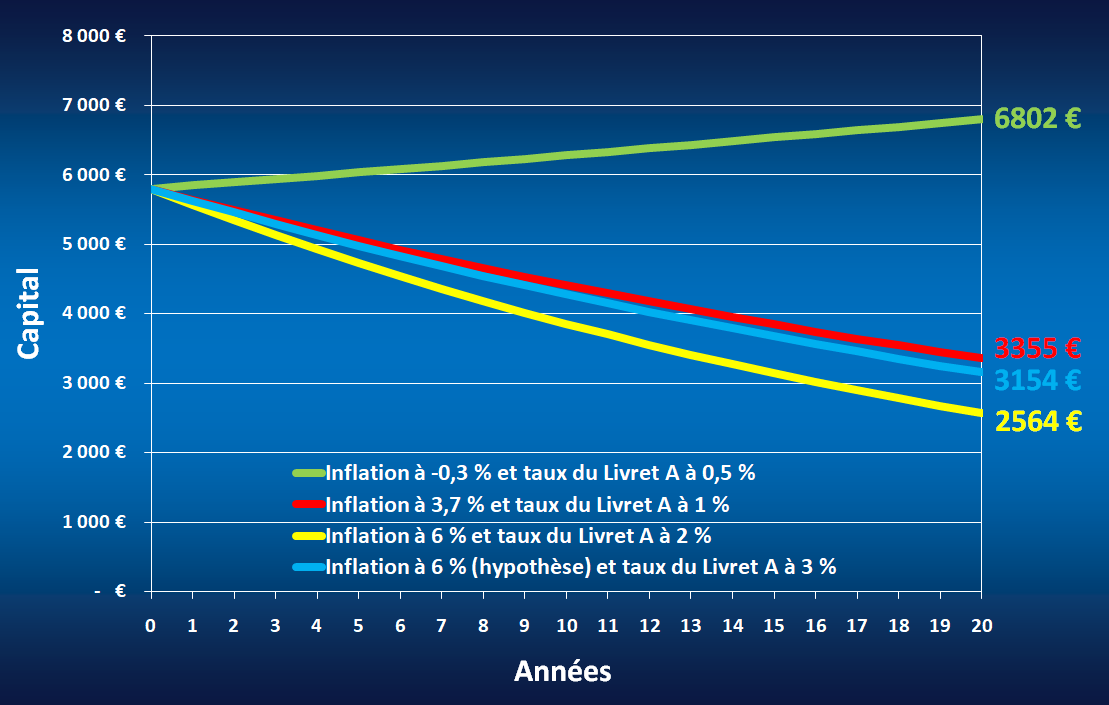

Considérons les quatre périodes suivantes :

- Décembre 2020 : inflation à -0,3 % et taux du Livret A à 0,5 %

- Février 2022 : inflation à 3,7 % et taux du Livret A à 1 %

- Août 2022 : inflation à 6 % et taux du Livret A à 2 %

- Février 2022 : inflation à 6 % (hypothèse) et taux du Livret A à 3 %

Voici l’évolution de la valeur intrinsèque d’un capital initial de 5 800 € sur 20 ans, dans chacune des conditions précédentes :

La situation la plus intéressante est donc celle où le taux du Livret A est à 0,5 %. C’est d’ailleurs le seul scénario qui vous fait réellement gagner en pouvoir d’achat, puisque le taux du Livret A est dans ce cas supérieur à l’inflation.

Evidemment, ces scénarios ne sont pas réalistes, l’inflation n’étant pas constante sur une période de 20 ans. Ces calculs ont uniquement un but pédagogique, pour mettre en évidence le fait qu’il faille toujours comparer le taux du Livret A à l’inflation du moment et ne pas uniquement se fier à sa valeur brute.

Livret A à 3 % ou fonds euros ?

Je compare souvent les performances du Livret A à celles des fonds euros, ces deux types de placements étant à capital garanti. C’est justement pour cela que ces deux supports ont autant de succès auprès des Français.

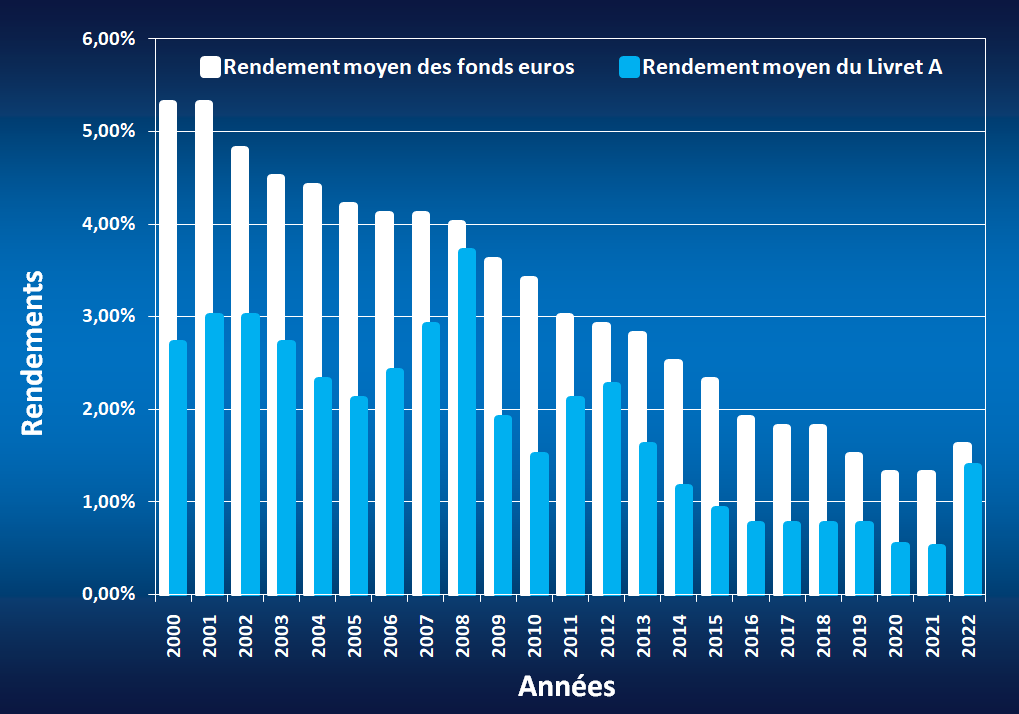

A ce jour, quelques assureurs ont déjà rendu public les rendements de leurs fonds euros pour l’année 2022. Les meilleurs taux se situent aux alentours des 2,5 %, mais la moyenne est de 1,6 %, comme le montre le graphique suivant, qui donne l’historique des rendements moyens des fonds euros et du Livret A depuis 2000 :

Pour arriver à de tels rendements, certains assureurs ont dû puiser dans leurs réserves. Ils y ont plus ou moins été contraints pour éviter des transferts de capitaux massifs vers des supports plus rémunérateurs comme le Livret A.

Voici le capital que vous auriez obtenu en 2022 si vous aviez placé 5 800 € sur ces trois placements (résultats nets d’impôts – 17,2 % de prélèvements sociaux sur les intérêts des fonds euros) :

- Fonds euros à 2,5 % de rendement : 5 920 €

- Fonds euros à 1,6 % de rendement : 5 877 €

- Livret A à 1,38 % de rendement : 5 880 €

Les meilleurs fonds euros étaient les plus rémunérateurs de ces trois placements en 2022, alors que les fonds euros moyens étaient aussi rémunérateurs que le Livret A.

En 2023, avec l’augmentation à 3 % de son taux d’intérêt, il est probable que le Livret A soit plus profitable qu’une bonne partie des fonds euros. Il pourrait donc être intéressant de placer quelques économies sur son Livret A, en plus de son épargne de précaution.

Conclusion

L’augmentation du taux du Livret A à 3 % au 1er février prochain va à nouveau réduire l’écart entre le taux d’intérêt de ce placement et l’inflation actuelle. Néanmoins, le différentiel est encore négatif, ce qui signifie que l’argent que vous y placez continue pour le moment de perdre de la valeur.

Personnellement, je vais continuer à n’utiliser mon Livret A que pour mon épargne de précaution et mes dépenses à court terme, mais la hausse de son taux d’intérêt à 3 % en fait un sérieux concurrents pour les meilleurs fonds euros.

Il n’est donc, selon moi, pas absurde de placer un peu plus d’argent sur son Livret A que ces dernières années.