Vous voulez ouvrir un contrat d’assurance-vie, mais ne savez pas lequel choisir ?

Vous ne savez pas quels critères sont les plus importants ?

C’est normal, j’étais moi aussi perdu lorsque je me suis mis à la recherche d’une assurance-vie.

Cet article est là pour vous aider !

Je vais tout d’abord vous expliquer comment fonctionne une assurance-vie et quels sont les critères à prendre en compte pour faire votre choix.

Je vous présenterai ensuite le contrat que j’ai personnellement choisi, l’un des tous meilleurs contrats disponibles sur le marché : Linxea Avenir.

Qu'est-ce qu'une assurance-vie ?

Si vous pensez que le but premier d’une assurance-vie est de léguer un capital à vos successeurs, ce n’est pas totalement vrai, mais pas totalement faux non plus !

C’est vrai parce que les assurances-vie vous permettent de transmettre sans imposition jusqu’à 152 500 € par bénéficiaire. Très intéressant, mais surtout pour vos bénéficiaires !…

Mais ce n’est pas leur seul avantage, les assurances-vie peuvent aussi vous profiter à vous !

Comment ?

En faisant fructifier vos économies avec des avantages fiscaux.

Voyons tout de suite comment est structurée une assurance-vie, quelle est sa fiscalité et comment choisir le meilleur contrat.

Deux types de placements

Un contrat d’assurance-vie vous permet d’investir votre argent sur deux types placements.

Les fonds euros

En plaçant votre argent dans une assurance-vie, vous pouvez tout d’abord choisir de le faire au travers de fonds euros.

Ces placements sont principalement investis dans des obligations, c’est-à-dire dans des prêts accordés à des Etats, ou à des entreprises.

Ils sont largement privilégiés par les épargnants français, sans doute parce qu’ils garantissent votre capital. A tout moment, vous êtes certain de récupérer au minimum les sommes que vous y avez placées.

Cependant, comme vous pouvez vous en douter, il ne peut pas y avoir que des avantages à placer son argent dans un fonds euros.

Leur plus gros inconvénient est leurs rendements. Ces dernières années, ils n’ont pas arrêté de baisser et sont actuellement rarement supérieurs à 2 %, comme nous le verrons par la suite.

Retenez donc que les fonds euros permettent de gagner doucement, mais sûrement !

Les unités de compte

Les unités de compte sont à l’opposée des fonds euros.

Lorsque vous placez des sommes dans des unités de compte, votre capital peut perdre de la valeur durant un certain temps.

Cette perte de valeur potentielle s’explique par les types d’actifs qui composent les unités de compte. Ce sont par exemple des fonds actifs, des trackers, ou plus rarement des actions, dont les valeurs varient en fonction du marché.

Si le risque est plus important qu’avec les fonds euros, les unités de compte permettent en revanche d’obtenir des rendements bien supérieurs.

Les unités de compte c’est donc plutôt risquer plus, pour gagner plus !

La fiscalité de l'assurance-vie

Les contrats d’assurance-vie offrent des avantages fiscaux. La condition pour en bénéficier est de détenir le contrat pendant au moins 8 ans.

Je vous conseille donc d’ouvrir un contrat au plus vite, sachant que vous pouvez y souscrire en versant simplement le montant minimum. Il n’y a ensuite pas de minimum à verser par mois, ou par année. Vous pouvez commencer à investir 5 ans plus tard, il ne vous restera alors plus que 3 ans à attendre pour qu’il atteigne sa maturité.

La fiscalité se décompose en deux parties : les prélèvements sociaux et l’impôt sur le revenu. Ces prélèvements concernent uniquement les gains que vous percevez.

Voici à ce jour (janvier 2021), les taux appliqués :

- Avant 8 ans de détention : 17,2 % de prélèvements sociaux et 12,8 % d'impôt sur le revenu, pour un total de 30 % (on appelle ce taux la "flat tax")

- Après 8 ans de détention : 17,2 % de prélèvements sociaux et 7,5 % d'impôt sur le revenu, pour un total de 24,7 %

Après 8 ans, vous bénéficiez également d’un abattement annuel sur vos retraits. Si vous effectuez un retrait qui contient moins de 4 600 € d’intérêts (9 200 € si vous êtes marié(e)), ils ne sont pas imposés !

Note : si vous avez versé plus de 150 000 € sur votre assurance-vie, les intérêts qui proviendront des versements au-delà de ce seuil seront imposés à 12,8 %, même après 8 ans.

La fiscalité s’applique différemment pour les fonds euros et les unités de compte :

Fiscalité des fonds euros

Les prélèvements sociaux sont déduis chaque année. Si vous avez placé 10 000 € sur un fonds euros qui vous a rapporté 2 % d’intérêts, vous aurez obtenu 200 €.

On vous prélèvera donc 17,2 % des 200 €, soit 34,40 €.

L’impôt sur le revenu n’est en revanche prélevé que si vous retirez des fonds de votre assurance-vie.

Fiscalité des unités de compte

La différence par rapports aux fonds euros est qu’aucune fiscalité n’est appliquée, tant que vous ne retirez pas de capital de votre assurance-vie.

Les prélèvements sociaux et l’impôt sur le revenu sont prélevés au moment du rachat.

Comment choisir son assurance-vie ?

Si vous êtes un peu perdu(e) face à toutes les offres que vous pouvez trouver, voici selon moi les trois critères principaux à considérer.

Les frais

Selon les contrats, plusieurs types de frais peuvent vous être prélevés :

- De versement, à chaque fois que vous placez de l'argent sur votre contrat

- D'arbitrage, lorsque vous modifiez la répartition de vos capitaux

- De gestion, prélevés annuellement par votre courtier

Il est très facile de trouver des contrats avec des frais de versement et d’arbitrage nuls. Une grande majorité (si ce n’est la totalité) des courtiers en ligne ne prélèvent pas ces types de frais.

En revanche, il n’existe (à ma connaissance) pas de contrat sans frais de gestion. Il faut donc s’orienter vers les contrats qui en prélèvent le moins possible.

Actuellement, les frais de gestion les plus bas du marché sont de l’ordre de 0,5 à 0,6 % et sont proposés par des courtiers en ligne.

Si vous voulez en savoir plus sur les frais des contrats d’assurance-vie, vous pouvez consulter cet article :

La performance des fonds euros

Si vous souhaitez placer une partie de votre épargne sur un fonds euros, pour ne pas prendre de risque, intéressez-vous à leurs performances passées.

Ces dernières années, la performance de tous les fonds euros a baissé. Cependant, le classement ne varie pas tellement d’une année à l’autre : les meilleurs ont tendance à rester parmi les meilleurs.

Certes les fonds euros ne rapportent pas grand chose, mais autant en choisir un qui vous offrira le meilleur rendement possible !

Les unités de compte disponibles

Pour les unités de compte, le choix est assez vaste, mais on peut distinguer deux grandes catégories : les fonds actifs et les fonds passifs (aussi appelés trackers, ou ETF).

L’objectif des gestionnaires de fonds actifs est d’acheter et vendre des titres, pour tenter d’obtenir la meilleure performance possible. Les performances peuvent être excellentes, ou bien catastrophiques. En général, sur le long terme, elles ne sont pas exceptionnelles.

Statistiquement, vous avez bien plus de chances d’obtenir une performance supérieure en investissant dans un fonds passif. Le but d’un gestionnaire de fonds passif est de répliquer un indice boursier. Il existe énormément d’indices, mais cela peut par exemple être le CAC 40, le S&P 500, ou encore le Nasdaq.

Je vous recommande vivement de vous intéresser aux ETF. Pour ma part, c’est l’actif que je privilégie pour mes investissements.

Note : à ma connaissance, aucun contrat d’assurance-vie proposé par les banques classiques ne propose de fonds passif. Raison de plus pour choisir un courtier en ligne !

Le contrat Linxea Avenir

Vous connaissez à présent le principales caractéristiques des assurances-vie et vous savez quels sont les critères les plus importants à prendre en compte pour choisir votre assurance-vie.

Comme je l’ai évoqué plus tôt dans cet article, les contrats les plus intéressants sont proposés par des courtiers en ligne. Les banques classiques prélèvent bien trop de frais.

Concernant Linxea Avenir, la première chose à savoir est que l’assureur qui propose ce contrat est Suravenir, une filiale de Crédit Mutuel Arkea. Linxea n’est que votre intermédiaire, les fonds que vous placez sont détenus par Suravenir.

Voyons ce que propose le contrat Linxea Avenir.

Les fonds euros

Les courtiers proposent souvent deux types de fonds euros : classiques et dynamiques.

Ils diffèrent par la proportion d’obligations qu’ils contiennent. Les fonds classiques sont très majoritairement investis dans des obligations, alors que les fonds dynamiques contiennent une proportion plus élevée d’actions, ou d’immobilier.

Le contrat Linxea Avenir propose ces deux types de fonds euros :

- Fonds euros classique : Suravenir Rendement

- Fonds euros dynamique : Suravenir Opportunités

Les conditions de versement

La plupart des contrats d’assurance-vie ne vous permettent pas de verser tout votre capital sur un fonds euros. Une partie doit être versée sur des unités de compte.

C’est le cas pour le contrat Linxea Avenir.

Lorsque vous effectuez un versement sur Suravenir Rendement, au moins 30% du capital doit être investi en unités de compte.

Pour Suravenir Opportunités, c’est au minimum 50% du capital qui doit être investi en unités de compte.

Astuce : je ne l’ai jamais fait, mais il serait possible, une fois le versement effectué, de réaliser un arbitrage pour transférer tout son capital sur le fonds euros Suravenir Rendement.

Deux fonds euros performants

Les fonds euros du contrat Linxea Avenir sont toujours très bien classés en termes de rendement.

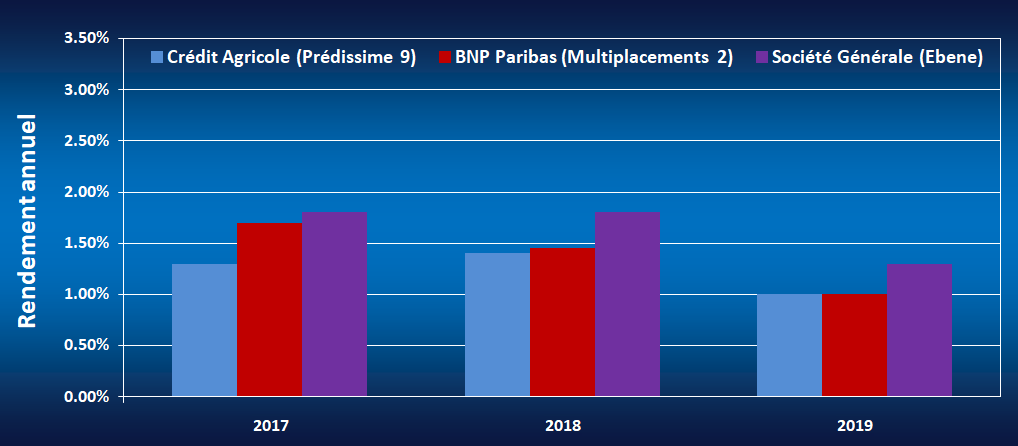

Pour preuve, voici un comparatif des rendements annuels de plusieurs contrats sur 2017, 2018 et 2019.

Ce premier graphique vous donne les rendements de trois fonds euros de banques classiques : Crédit Agricole, BNP Paribas et Société Générale.

En 2019, leurs rendements annuels étaient compris entre 1 % et 1,3 %.

Source : www.moneyvox.fr

Voici à présent les trois principaux fonds euros de type « classique » qui sont proposés par beaucoup de courtiers en ligne.

Eurossima est proposé par l’assureur Generali Vie, quant à Spirica Euro Classique, il est proposé par Spirica, une filiale du Crédit Agricole.

En 2019, leurs rendements étaient compris entre 1,2 et 1,6 %.

Suravenir Rendement était en tête avec 1,6 % de rendement !

On progresse par rapport aux fonds euros des banques classiques, mais la suite est encore mieux !

Source : www.moneyvox.fr

Enfin, le graphique suivant vous donne les performances des versions « dynamiques » des principaux fonds euros proposés en ligne.

En 2019, leurs performances étaient comprises entre 1,2 % et 2,4 %.

Là encore, Suravenir Opportunités, le fonds euros proposé par Linxea Avenir, arrive en tête, ex-aequo avec Spirica !

Source : www.moneyvox.fr

En comparant les graphiques, vous pouvez voir que, sur les trois années présentées, la différence est significative entre les fonds euros des banques classiques et le fonds euros dynamique de Linxea Avenir !

Des frais parmi les plus bas du marché

Les frais de gestion des deux fonds Suravenir Rendement et Suravenir Opportunités s’élèvent à 0,6 % par an, ce qui est très compétitif par rapport à la concurrence.

Les unités de compte

Linxea Avenir est une des assurances-vie qui propose le plus grand choix d’unités de compte.

Avec ce contrat, vous aurez accès à plus de 700 unités de compte différentes !

Parmi ces 700 valeurs, vous trouverez 83 ETF, les titres à privilégier pour maximiser votre espérance de gain sur le long terme.

Comme pour les fonds euros, des frais de gestion vous seront prélevés pour les unités de compte, mais avec Linxea Avenir ils sont également très compétitifs : 0,6 % annuels.

Petit inconvénient du contrat Linxea Avenir : 0,1 % de frais vous sont prélevés sur chaque transaction relative à des ETF. Cela peut être handicapant si vous réalisez de nombreuses transactions, mais ce n’est, selon moi, pas la philosophie à adopter avec une assurance-vie, qui doit plus vous servir à investir qu’à trader.

Quels ETF sont disponibles ?

Avec 83 ETF disponibles, savoir lesquels choisir peut s’avérer difficile !

Pour vous aider à les sélectionner, Linxea vous met à disposition un screener, c’est-à-dire un moteur de recherche pour les filtrer.

Malheureusement je trouve qu’il n’est pas très convivial.

Pour vous faciliter la tâche, voici la liste des 83 ETF disponibles dans le contrat Linxea Avenir.

Je les ai classés par classe d’actif (actions, obligations, immobilier, matières premières) et par zone géographique.

Dans ces tableaux, vous trouverez les deux critères principaux que j’utilise pour sélectionner mes ETF : les frais (qui doivent être les plus faibles possible) et l’encours (qui doit être le plus élevé possible).

Actions

Amérique du Nord

| ISIN | Nom du tracker | Frais de gestion | Encours au 19/01/2021 (millions €) |

|---|---|---|---|

| FR0007056841 | Lyxor Dow Jones Industrial Average UCITS ETF Dist | 0.50 % | 219 |

| FR0010342592 | Lyxor Nasdaq-100 Daily (2x) Leveraged UCITS ETF Acc | 0.60 % | 226 |

| FR0011871110 | Lyxor PEA Nasdaq-100 UCITS ETF Capi | 0.30 % | 98 |

| LU0496786574 | Lyxor S&P 500 UCITS ETF - D-EUR | 0.15 % | 3057 |

| LU0496786731 | Lyxor MSCI Canada UCITS ETF - D-EUR | 0.40 % | 35 |

| LU0959211243 | Lyxor S&P 500 UCITS ETF - Daily Hedged D-EUR | 0.15 % | 936 |

| LU1681038599 | Amundi Index Solutions - Amundi Nasdaq-100 ETF-C EUR Hedged | 0.25 % | 380 |

| LU1681038672 | Amundi Index Solutions - Amundi Russell 2000 ETF-C EUR | 0.25 % | 203 |

| LU1681042864 | Amundi Index Solutions - Amundi MSCI USA UCITS ETF-C EUR | 0.18 % | 893 |

| LU1829221024 | Lyxor Nasdaq-100 Ucits ETF Acc | 0.30 % | 814 |

Amérique du Sud

| ISIN | Nom du tracker | Frais de gestion | Encours au 19/01/2021 (millions €) |

|---|---|---|---|

| FR0011869205 | Lyxor PEA Brésil (MSCI Brazil) UCITS ETF Capi | 0.65 % | 6 |

| LU1900066207 | Lyxor MSCI Brazil UCITS ETF Acc | 0.65 % | 209 |

| LU1900066629 | Lyxor MSCI EM Latin America UCITS ETF Acc | 0.65 % | 42 |

Asie

| ISIN | Nom du tracker | Frais de gestion | Encours au 19/01/2021 (millions €) |

|---|---|---|---|

| FR0011475078 | Lyxor Japan (Topix) (DR) UCITS ETF Daily Hedged to EUR Dist | 0.45 % | 196 |

| FR0011720911 | Lyxor Hwabao WP MSCI China A (DR) UCITS ETF Acc | 0.35 % | 181 |

| FR0011869387 | Lyxor PEA Russie (MSCI Russia IMI Select GDR) UCITS ETF Capi | 0.65 % | 28 |

| FR0011871078 | Lyxor PEA Chine (HSCEI) UCITS ETF Capi | 0.65 % | 11 |

| LU1646359452 | Lyxor JPX-Nikkei 400 (DR) UCITS ETF - C-EUR | 0.25 % | 200 |

| LU1681037864 | Amundi Index Solutions - Amundi Japan Topix UCITS ETF-C EUR Hedged | 0.38 % | 555 |

| LU1900066975 | Lyxor MSCI Korea UCITS ETF - Acc-EUR | 0.45 % | 133 |

| LU1900067437 | Lyxor MSCI Thailand UCITS ETF Acc | 0.45 % | 16 |

| LU1900068328 | Lyxor MSCI AC Asia Pacific Ex Japan UCITS ETF - Acc-EUR | 0.60 % | 756 |

| LU1900068914 | Lyxor China Enterprise (HSCEI) UCITS ETF - Acc-EUR | 0.65 % | 314 |

| LU1923627092 | Lyxor MSCI Russia UCITS ETF Acc | 0.65 % | 278 |

Europe

| ISIN | Nom du tracker | Frais de gestion | Encours au 19/01/2021 (millions €) |

|---|---|---|---|

| FR0007052782 | Lyxor CAC 40 (DR) UCITS ETF Dist | 0.25 % | 3723 |

| FR0007054358 | Lyxor Euro Stoxx 50 (DR) UCITS ETF Dist | 0.20 % | 4218 |

| FR0010010827 | Lyxor FTSE MIB UCITS ETF Dist | 0.35 % | 368 |

| FR0010405431 | Lyxor MSCI Greece UCITS ETF Dist | 0.45 % | 133 |

| FR0010411884 | Lyxor CAC 40 Daily (-2x) Inverse UCITS ETF Acc | 0.60 % | 222 |

| FR0010468983 | Lyxor Euro Stoxx 50 Daily (2x) Leveraged UCITS ETF Acc | 0.40 % | 74 |

| FR0010592014 | Lyxor CAC 40 Daily (2x) Leveraged UCITS ETF Acc | 0.40 % | 187 |

| LU0252633754 | MULTI-UNITS LUXEMBOURG - Lyxor DAX (DR) UCITS ETF - Acc | 0.15 % | 754 |

| LU1598689153 | Lyxor Index Fund - Lyxor MSCI EMU Small Cap (DR) UCITS ETF Dist | 0.40 % | 223 |

| LU1598690169 | Lyxor Index Fund - Lyxor MSCI EMU Value (DR) UCITS ETF Dist | 0.40 % | 365 |

| LU1681044647 | Amundi Index Solutions - Amundi MSCI Nordic UCITS ETF-C | 0.15 % | 235 |

| LU1681044720 | Amundi Index Solutions - Amundi MSCI Switzerland UCITS ETF-C EUR | 0.15 % | 132 |

| LU1681046931 | Amundi Index Solutions - Amundi CAC 40 UCITS ETF-C | 0.15 % | 989 |

| LU1812092168 | Lyxor Index Fund - Lyxor STOXX Europe Select Dividend 30 UCITS ETF Dist | 0.30 % | 136 |

| LU1829219390 | Lyxor EURO STOXX Banks UCITS ETF P Acc | 0.30 % | 882 |

| LU1834983477 | Lyxor Index Fund - Lyxor Stoxx Europe 600 Banks UCITS ETF Acc | 0.30 % | 504 |

| LU1834983550 | Lyxor Index Fund - Lyxor Stoxx Europe 600 Basic Resources UCITS ETF Acc | 0.30 % | 782 |

| LU1834984798 | Lyxor Index Fund - Lyxor STOXX Europe 600 Financial Services UCITS ETF Acc | 0.30 % | 18 |

| LU1834986900 | Lyxor Index Fund - Lyxor Stoxx Europe 600 Healthcare UCITS ETF Acc | 0.30 % | 349 |

| LU1834987973 | Lyxor Index Fund - Lyxor STOXX Europe 600 Insurance UCITS ETF Acc | 0.30 % | 42 |

| LU1834988278 | Lyxor Index Fund - Lyxor Stoxx Europe 600 Oil & Gas UCITS ETF Acc | 0.30 % | 255 |

| LU1900066462 | Lyxor MSCI Eastern Europe ex Russia UCITS ETF Acc | 0.50 % | 127 |

Océanie

| ISIN | Nom du tracker | Frais de gestion | Encours au 19/01/2021 (millions €) |

|---|---|---|---|

| LU0496786905 | Lyxor Australia (S&P/ASX 200) UCITS ETF - D-EUR | 0.40 % | 65 |

Monde

| ISIN | Nom du tracker | Frais de gestion | Encours au 19/01/2021 (millions €) |

|---|---|---|---|

| FR0007075494 | Lyxor DJ Global Titans 50 UCITS ETF Dist | 0.40 % | 97 |

| FR0010315770 | Lyxor MSCI World UCITS ETF Dist | 0.30 % | 2947 |

| FR0010429068 | Lyxor MSCI Emerging Markets UCITS ETF Acc EUR | 0.55 % | 1076 |

| FR0011660927 | Lyxor MSCI World UCITS ETF Monthly Hedged to EUR Dist | 0.30 % | 1042 |

| LU0488317701 | Lyxor NYSE Arca Gold BUGS (DR) UCITS ETF | 0.65 % | 414 |

| LU0533032008 | Lyxor MSCI World Consumer Discretionary TR UCITS ETF - C-EUR | 0.30 % | 55 |

| LU0533032263 | Lyxor MSCI World Consumer Staples TR UCITS ETF - C-EUR | 0.30 % | 41 |

| LU0533032420 | Lyxor MSCI World Energy TR UCITS ETF - C-EUR | 0.30 % | 56 |

| LU0533032859 | Lyxor MSCI World Financials TR UCITS ETF - C-EUR | 0.30 % | 26 |

| LU0533033238 | Lyxor MSCI World Health Care TR UCITS ETF - C-EUR | 0.30 % | 490 |

| LU0533033402 | Lyxor MSCI World Industrials TR UCITS ETF - C-EUR | 0.30 % | 30 |

| LU0533033667 | Lyxor MSCI World Information Technology TR UCITS ETF - C-EUR | 0.30 % | 660 |

| LU0533033824 | Lyxor MSCI World Materials TR UCITS ETF - C-EUR | 0.30 % | 17 |

| LU0533034129 | Lyxor MSCI World Telecommunication Services TR UCITS ETF - C-EUR | 0.30 % | 25 |

| LU0533034558 | Lyxor MSCI World Utilities TR UCITS ETF - C-EUR | 0.30 % | 26 |

| LU0832436512 | Lyxor SG Global Quality Income NTR UCITS ETF - D-EUR | 0.45 % | 83 |

| LU1681045370 | Amundi Index Solutions - Amundi MSCI Emerging Markets UCITS ETF-C EUR | 0.10 % | 2689 |

| LU1691909508 | Lyxor Global Gender Equality (DR) UCITS ETF - C-USD | 0.20 % | 31 |

| LU1812091947 | Lyxor Index Fund - Lyxor Privex UCITS ETF Dist | 0.70 % | 23 |

Obligations

Amérique du Nord

| ISIN | Nom du tracker | Frais de gestion | Encours au 19/01/2021 (millions €) |

|---|---|---|---|

| LU1407890620 | Lyxor Core US Treasury 10+Y(Dist) UCITS | 0.07 % | 437 |

Europe

| ISIN | Nom du tracker | Frais de gestion | Encours au 19/01/2021 (millions €) |

|---|---|---|---|

| FR0010869578 | Lyxor Bund Daily (-2x) Inverse UCITS ETF Acc | 0.20 % | 193 |

| IE00BDDRDY39 | JPMorgan ETFs (Ireland) ICAV - USD Emerging Markets Sovereign Bond UCITS ETF EUR (acc) Hedged | 0.39 % | 395 |

| LU1287023003 | MULTI-UNITS LUXEMBOURG - Lyxor Euro Government Bond 5-7Y (DR) UCITS ETF - Acc | 0.17 % | 163 |

| LU1287023268 | MULTI-UNITS LUXEMBOURG - Lyxor Euro Government Bond 15+Y (DR) UCITS ETF - Acc | 0.17 % | 117 |

| LU1650487413 | MULTI-UNITS LUXEMBOURG - Lyxor Euro Government Bond 1-3Y (DR) UCITS ETF - Acc | 0.17 % | 846 |

| LU1650488494 | MULTI-UNITS LUXEMBOURG - Lyxor Euro Government Bond 3-5Y (DR) UCITS ETF - Acc | 0.17 % | 404 |

| LU1681046691 | Amundi Index Solutions - Amundi Govt Bond Highest Rated Euromts Investment Grade Ucits ETF EUR C | 0.07 % | 245 |

| LU1681046774 | Amundi Index Solutions - Amundi Govt Bond Lowest Rated Euromts Investment Grade UCITS ETF-C | 0.07 % | 1157 |

| LU1686832194 | Lyxor Index Fund - Lyxor Ultra Long Duration Euro Govt FTSE MTS 25+Y (DR) UCITS ETF Acc | 0.10 % | 196 |

| LU1829218822 | Lyxor ESG Euro Corporate Bond Ex Financials (DR) UCITS ETF P Acc | 0.20 % | 59 |

| LU1829219127 | Lyxor Euro Corporate Bond UCITS ETF - Acc | 0.20 % | 749 |

Monde

| ISIN | Nom du tracker | Frais de gestion | Encours au 19/01/2021 (millions €) |

|---|---|---|---|

| LU1435356149 | Lyxor BofAML $ High Yield Bond UCITS ETF - D-USD | 0.30 % | 34 |

| LU1812090543 | Lyxor Index Fund - Lyxor BofAML € High Yield Ex-Financial Bond UCITS ETF Dist | 0.45 % | 93 |

Immobilier

Europe

| ISIN | Nom du tracker | Frais de gestion | Encours au 19/01/2021 (millions €) |

|---|---|---|---|

| LU1812091194 | Lyxor Index Fund - Lyxor STOXX Europe 600 Real Estate UCITS ETF - Dist | 0.30 % | 31 |

Monde

| ISIN | Nom du tracker | Frais de gestion | Encours au 19/01/2021 (millions €) |

|---|---|---|---|

| LU1832418773 | Lyxor FTSE Epra/Nareit Global Developed UCITS ETF D EUR Inc | 0.45 % | 103 |

Matières Premières

Monde

| ISIN | Nom du tracker | Frais de gestion | Encours au 19/01/2021 (millions €) |

|---|---|---|---|

| LU1829218582 | 0.35 % | 68 |

La gestion pilotée

Si vous n’avez pas le temps (ou l’envie) de gérer votre contrat d’assurance-vie par vous-même, vous pouvez opter pour une gestion pilotée.

Dans ce cas, Linxea gère votre capital et l’investit en fonction de votre profil d’investisseur.

Un profil prudent sera majoritairement investi dans les fonds euros, alors qu’un profil plus dynamique sera principalement investi dans des unités de compte.

Si vous optez pour cette prestation, vous devrez débourser 0,2 % de frais annuels supplémentaires.

Cela peut sembler peu, mais sur le long terme cela peut peser lourd sur la performance de votre portefeuille.

Je préfère personnellement gérer par moi-même, pour conserver ces 0,2 % pour moi !

Conclusion

Linxea Avenir est selon moi une des meilleures, si ce n’est LA meilleure assurance-vie du marché !

Les fonds euros Suravenir Rendement et Suravenir Opportunités sécurisent votre capital tout en vous offrant une performance honorable, comparé aux autres contrats disponibles sur le marché.

Les frais de gestion réduits vous permettent de maximiser la performance de vos investissements.

Enfin, le grand nombre d’unités de compte disponibles vous permet de vous construire un portefeuille d’investissement qui peut être très diversifié, si vous le souhaitez.

Avec Linxea Avenir, vous mettez toutes les chances de votre côté pour faire fructifier vos économies efficacement !

Si vous souhaitez être parrainé pour un des contrats proposés par Linxea, vous pouvez me contacter par email : contact@etreinvesti.com

Top l’article !

Quelles assurances vies sont les + appropriées pour placer une :

– Épargne sécurité immo (Dispo sous 72h) garanti ? J’ai entendu parler de Nalo pour son épargne précaution peut-être adaptable pour ce fond secu immo ?

– Épargne projet (apport immo dispo sous 2-3ans) un peu + de rendement type Linxea Avenir opportunité ? Si oui combien de % max en UC

– Épargne investissement

Profil dynamique Type Yomoni profil P7 ?

De plus j’ouvrirais bien un PEA Bourse Direct ou Boursorama

Merci beaucoup Rémi ! 😁

Pour répondre à tes questions :

– Je ne connaissais pas le projet Epargne de précaution de Nalo. Je viens de regarder et cela me semble un support intéressant, mais il faut être conscient de deux choses : le capital n’est pas garanti, contrairement aux fonds euros et chaque retrait doit être de 500 € minimum.

– Pour un projet à 2 ou 3 ans, j’allouerais très peu d’UC. Avec un tel horizon de temps le risque de perte en capital, ou de gain minime, est non négligeable.

– Pour ce qui est de l’investissement long terme, les gestion pilotées vous évitent de devoir gérer vos investissements, mais les frais de 0,7% que Yomoni prélèvent peuvent peser lourd sur la performance à long terme.

Concernant le PEA, c’est une excellente idée d’en ouvrir un. Personnellement je suis chez Boursorama et j’en suis très satisfait !

Perso, j’ai jamais compris l’avantage d’une assurance vie. Concernant le fond en Euro les prélèvements sociaux sont de 17.2% chaque année ce qui diminue énormément les intérêts cumulés.

Alors qu’un bon ETF OBLI cours terme sur CT les prélèvements sociaux + impôt ne se fond que lors de la vente de l’ETF. Sur une longue période de détention ça fait une différence importante. Pareil pour les etf non éligible au pea je préfère le ct avec 0% de frais de gestion qu’une assurance vie qui me prend chaque année des frais de gestion même minime sur une longue période la différence est la aussi importante. C’est d’autant plus vrai pour les contribuables qui ont une assiette basse d’imposition.

Bonjour Philippe,

Merci pour vos remarques !

Il est clair qu’il ne faut pas compter sur un fonds euros pour vraiment faire évoluer son capital.

Néanmoins, pour les personnes qui ne veulent prendre aucun risque d’un point de vue volatilité, les fonds euros ont tout de même l’avantage de garantir le capital, ce qui n’est pas le cas avec les ETF obligataires.

Pour ce qui est de la comparaison PEA/compte-titres/assurance-vie, c’est un choix qui s’offre à l’investisseur. Il faut prendre en compte plusieurs facteurs, tels que les frais de courtage et de gestion, l’imposition des dividendes et des plus-values, l’horizon d’investissement, etc.