Nous entendons souvent ce type de réflexions à propos de la Bourse.

Demandez à quelqu’un qui n’y connait pas grand-chose, il y a de fortes chances pour que cette personne vous dise que la Bourse « fait peur », qu’il y a « plus de chances de perdre de l’argent que d’en gagner » et qu’il y a « trop souvent des crises ».

Ce genre de clichés est-il vrai ? C’est ce que nous allons voir dans cet article.

Que sont les crises ?

Les cours de Bourse montent et descendent chaque jour. C’est tout à fait normal puisque les valeurs boursières des sociétés dépendent de l’offre et de la demande. Si beaucoup de personnes achètent, le cours d’une action monte. A l’inverse, si beaucoup de personnes vendent leurs actions, le prix de l’action baisse.

Lorsque les investisseurs paniquent à cause d’un événement, tout le monde se met à vendre en très peu de temps. Plus les investisseurs voient le cours chuter, plus ils se disent qu’il faut vendre avant de perdre plus d’argent. Cela aggrave donc la situation, provoque un effet boule de neige et précipite les prix vers le bas.

Deux crises majeures de l'Histoire de la Bourse

Le krach de 1929 de la Bourse de New-York

Certainement une des crises boursières les plus connues : le jeudi 24 octobre 1929, le Dow Jones (un indice américain qui regroupe actuellement 30 sociétés) perd en une demi-journée plus de 22% de sa valeur à la suite d’une grosse panique. La casse est finalement limitée en fin de journée, puisque la perte est réduite à un peu plus de 2%. On appelle ce jour le « jeudi noir ».

Cependant, cette accalmie est de courte durée : le lundi et le mardi qui suivent, l’indice perd respectivement 13%, puis 12%. On nomme alors ces deux jours « lundi noir » et « mardi noir ». En moins d’un mois, le cours du Dow Jones perd 39% de sa valeur.

Les pertes engendrées par cette chute brutale auraient provoqué plusieurs suicides parmi les spéculateurs et la chute n’était de loin pas finie. En 1932, le Dow Jones a atteint son niveau le plus bas historique à 41,22 points, alors qu’il en valait 380 avant la crise, soit une perte de quasiment 90% ! Dur, dur…

La crise des "Subprimes" de 2008

La crise de 2008 a en partie été provoquée par les « Subprimes », aux Etats-Unis. Ce terme désigne des prêts immobiliers à taux variables, accordés à des emprunteurs jugés moyennement fiables. Avant cette crise, ce type d’emprunt était très utilisé parce que les taux d’intérêts étaient bas.

Les problèmes ont débutés entre 2004 et 2006, en raison d’une hausse des taux d’intérêts. Le taux directeur de la Banque Centrale Américaine est passé de 1 à 5%. Beaucoup de personnes n’ont alors plus pu rembourser leur emprunt. En 2007, environ 15% des emprunteurs de ce type de prêts ne pouvaient plus faire face aux mensualités grandissantes.

Pour pouvoir rembourser les crédits qu’elles avaient accordés, les banques devaient alors hypothéquer les biens. Cependant, vu que le nombre de bien disponibles sur le marché immobilier augmentait rapidement, l’offre dépassait la demande et les prix chutaient. Les banques n’arrivaient donc plus à rembourser les crédits qu’elles avaient accordés puisqu’elles ne pouvaient revendre les biens qu’à des prix bien plus bas que la valeur de l’emprunt.

Pour tenter de renflouer leurs caisses, les banques qui possédaient des titres « Subprimes », qu’elles soient américaines ou européennes, ont alors vendu énormément d’actions, ce qui a donc mené à une chute des cours.

En 2008, le CAC 40 (indice français décrit plus loin dans cet article) perd plus de 40% de sa valeur, la pire année depuis qu’il existe. Du côté des Etats-Unis, le Dow Jones enregistre une perte de 34% sur la même année.

Une autre vision de la Bourse

Toutes ces crises peuvent faire peur et détourner plus d’un potentiel investisseur des marchés financiers. Alors est-ce que vraiment le monde de la Bourse se résume à un enchaînement de crises ? Est-ce que vraiment on ne peut que perdre de l’argent en investissant ?

Intéressons-nous de plus près à ce qui s’est passé en France au cours des 30 dernières années et plus précisément à un indice dont tout le monde à déjà entendu parler : le CAC 40.

Qu'est-ce que le CAC40 ?

Le CAC 40 (qui signifie Cotation Assistée en Continu) est un indice boursier qui regroupe les 40 plus grandes capitalisations boursières françaises, de tous secteurs. Sa composition n’est pas fixe, une société peut être remplacée par une autre si elle est considérée comme moins représentative de l’économie française du moment.

A sa création, le 31 décembre 1987, l’indice valait 1 000 points. Comme son nom l’indique, sa valeur évolue en continue (toutes les 15 secondes) pendant l’ouverture de la Bourse de Paris, du lundi au vendredi, de 9h à 17h30.

Comment a évolué le CAC40 depuis sa création ?

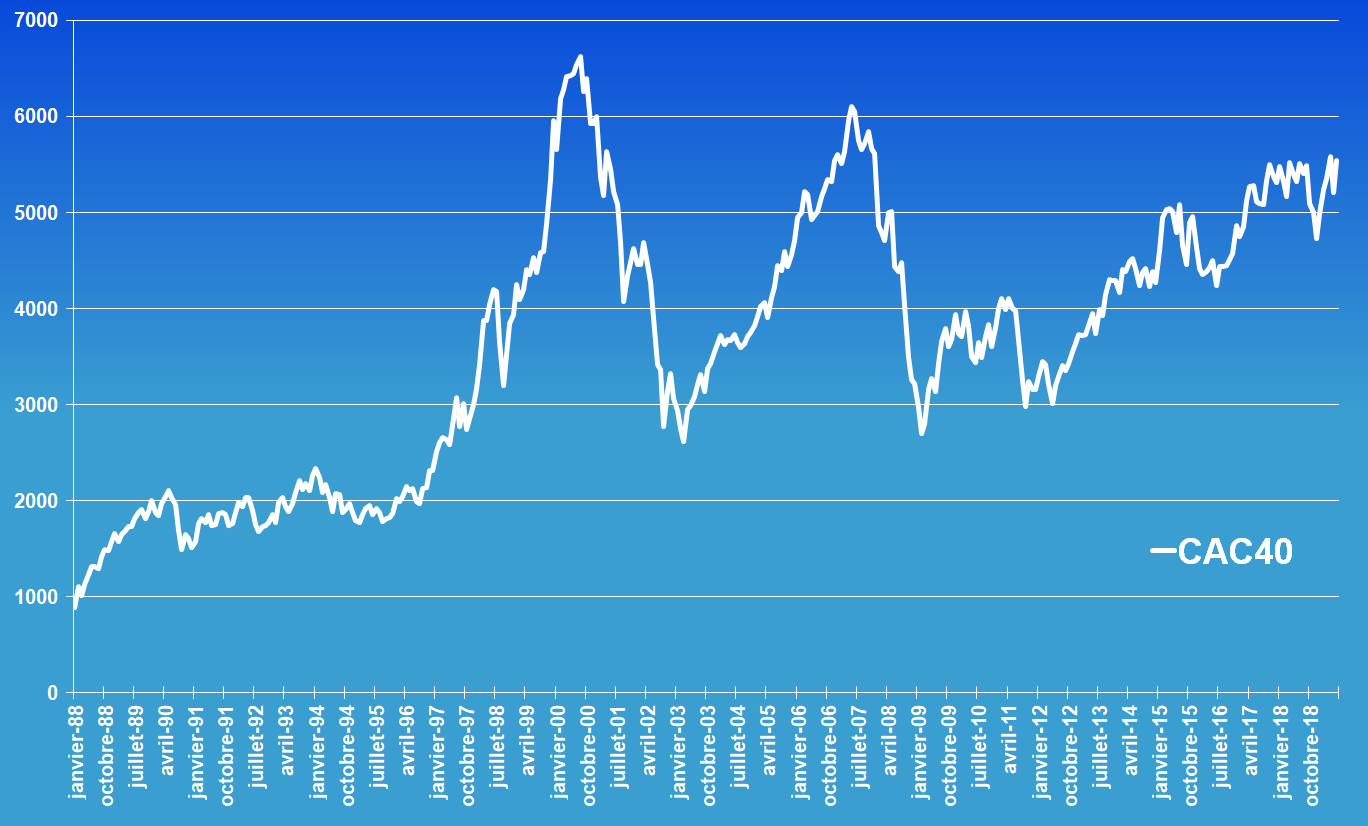

Voici le graphique qui montre l’évolution de la valeur de cet indice depuis sa création :

Source : fr.finance.yahoo.com

Analysons ce graphique.

Comme dit précédemment, le CAC40 valait 1 000 points lors de sa création. Pour la petite histoire, durant son premier mois d’existence, l’indice français a chuté à son plus bas historique de 893,82 points.

Nous voyons que durant les premières années, la tendance était principalement haussière, avec même une forte accélération du milieu de l’année 1997, jusqu’à l’an 2000. En septembre 2000, le CAC40 a atteint son plus haut historique, à 6 944 points avant de traverser une crise de 2000 à 2003.

Il a ensuite repris des couleurs et a tout juste repassé la barre des 6 000 points au printemps 2007, avant de lourdement chuter durant la crise de 2008.

Depuis la crise de 2008, l’indice remonte doucement et oscille actuellement entre 5 000 et 5 500 points.

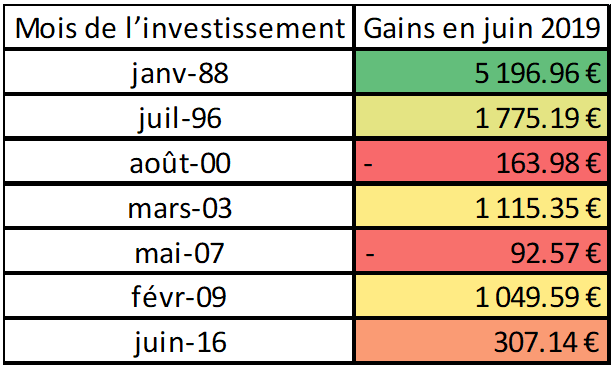

Combien aurai-je gagné en investissant 1 000 € dans le CAC40 ?

Considérons que nous avons 1 000 € à investir et que nous décidions de les placer dans un indice répliquant le CAC 40. Voici combien on aurait gagné avec ces 1 000 € (sans parler de frais, ni de prélèvement) :

On voit que si on avait investi notre argent aux plus mauvais moments, juste avant les crises, on aurait perdu un peu d’argent. Si par contre on avait investi en 1988, on aurait gagné presque 5 200 €, en investissant 1 000 € ponctuellement, sans aucune stratégie, ni aucun effort.

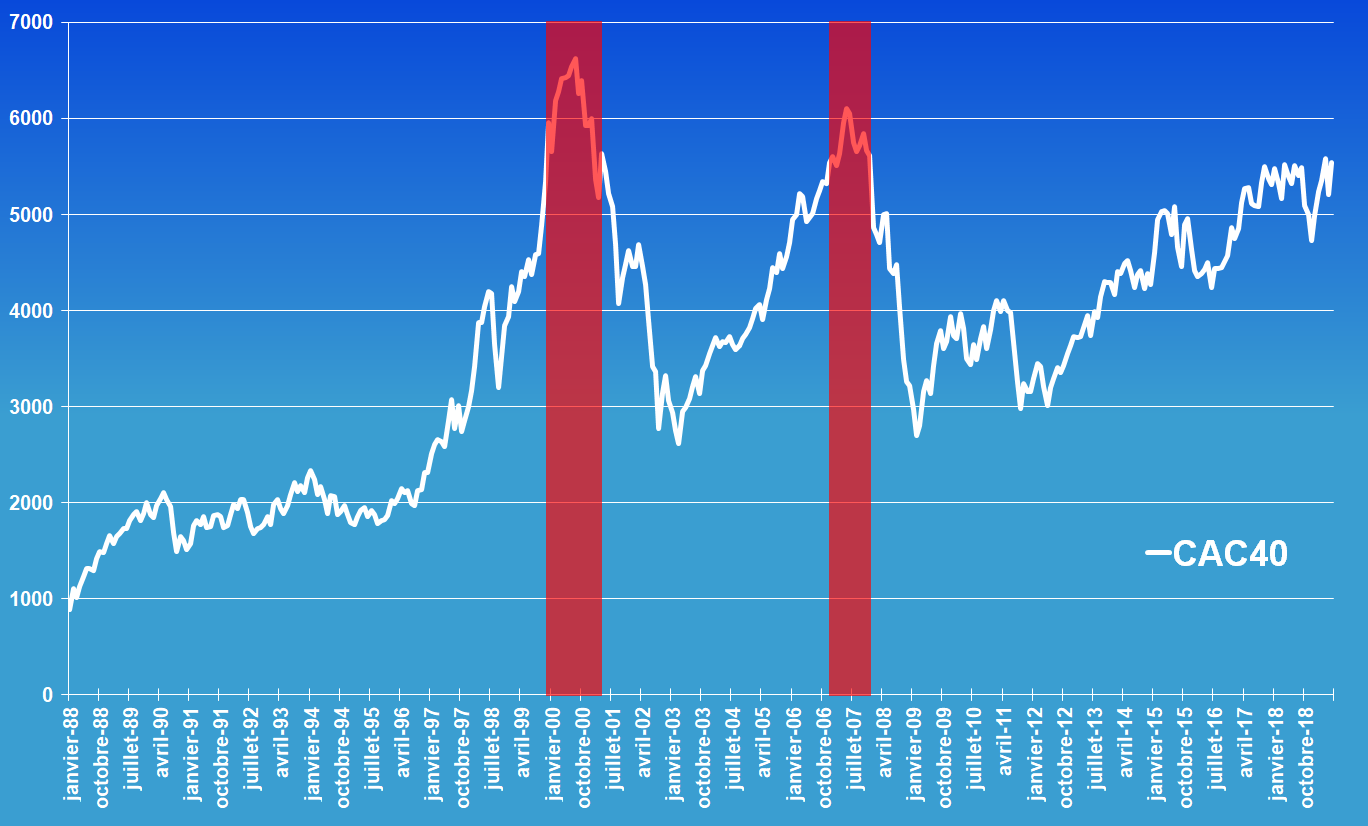

Si on trace sur le graphique les zones pendant lesquelles il ne fallait pas investir, voilà ce que cela donne :

Source : fr.finance.yahoo.com

Grâce à ce graphique, on se rend compte que ces zones sont très réduites. Il fallait vraiment mal tomber pour être perdant à l’heure actuelle !

Nous avons donc vu que la probabilité de perdre de l’argent en investissant sur le CAC était assez réduite. Cependant, même en ayant investi au bon moment, nous n’aurions pas forcément gagné beaucoup d’argent parce que depuis 2009 la courbe remonte, mais doucement.

Il y a en fait un paramètre que je n’ai pas encore évoqué et qui change tout : les dividendes.

Qu'est-ce qu'un dividende ?

Les dividendes sont des sommes d’argent versées par des sociétés à leurs actionnaires, en fonction des bénéfices réalisés. C’est le Conseil d’Administration qui décide du montant des dividendes. Il y a deux stratégies : verser un dividende important pour attirer de nouveaux investisseurs, ou réduire son montant (voire jusqu’à ne pas en verser) pour réaliser des investissements et ainsi développer l’entreprise.

Les actionnaires perçoivent souvent les dividendes sur un rythme annuel, soit sous forme d’argent, ou bien sous forme d’actions supplémentaires.

Chaque société a sa propre politique de dividendes, qui dépend beaucoup de la maturité de la société. Une entreprise jeune aura plutôt tendance à garder ses capitaux pour les investir dans des projets de développement. Par contre, une entreprise leader de son marché sera plus susceptible de récompenser ses actionnaires pour en attirer d’autres.

La puissance des dividendes

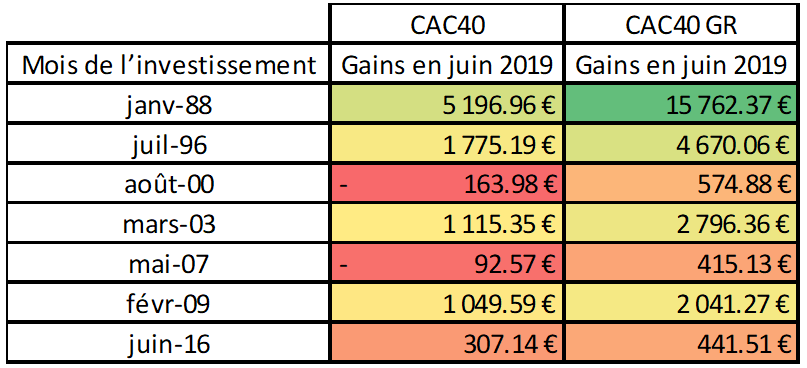

Quelle influence ont les dividendes sur vos investissements ? Observez le graphique suivant.

Source : fr.finance.yahoo.com

Le graphique blanc est le même que précédemment, celui du CAC 40. Le noir, quant à lui, représente le « CAC 40 Gross Total Return ». Sous son nom un peu barbare se cache un principe tout simple : on réinvestit tous les dividendes que l’on touche au fil des années dans de nouvelles actions.

On voit qu’au début, la différence entre les deux courbes n’est pas énorme. Au fur et à mesure du temps, l’écart se creuse puisque la courbe noire contient en quelque sorte plus d’actions, achetées avec les dividendes perçus.

Le biais haussier de la courbe CAC 40 GR est bien plus marqué que sur la courbe du CAC 40. La probabilité de gagner de l’argent est donc bien plus importante. D’ailleurs, si on cherche à tracer les zones rouges vues précédemment, qui montrent les périodes durant lesquelles il ne fallait pas investir pour ne pas être en négatif à l’heure actuelle, on ne peut tout simplement pas les tracer parce qu’on aurait gagné de l’argent en ayant investi à n’importe quel moment !

Si on reprend le tableau précédent et que l’on compare les résultats, on s’aperçoit que les gains sont radicalement différents. Si on avait investi 1 000 € en janvier 1988, on aurait gagné 5 200 € sans réinvestir les dividendes. En les réinvestissant, on aurait gagné quasiment 16 000 € ! Presque trois fois plus !

Conclusion

Durant les crises, les actions peuvent perdre beaucoup de valeur en très peu de temps. C’est pourquoi relativement peu de personnes sont prêtes à prendre ces risques pour faire fructifier leur capital.

Cependant, la Bourse peut être très bénéfique pour notre portefeuille, notamment grâce aux dividendes. S’il est vrai qu’en temps de crise nos placements perdent forcément de la valeur, un placement à long terme peut nous assurer de beaux gains !

On veut du nouveau contenu 🙂 !

Un peu de patience ! 😀

[…] Alors que nous traversons actuellement une crise financière liée au Covid-19, il s’agit certainement d’un des meilleurs moments pour commencer à investir. Contrairement à ce que beaucoup de personnes pensent, il n’est pas nécessaire de disposer de milliers d’euros pour commencer à investir, ni d’être un expert des marchés financiers. Vous pouvez investir simplement et obtenir d’excellents résultats, le tout en y passant dix minutes par mois et en prenant un risque modéré. Néanmoins, il ne faut pas s’attendre à obtenir des résultats à court, ni à moyen terme. Dans cet article, je vais vous montrer que vous pouvez donner une autre dimension à votre patrimoine, mais que cela nécessite du temps. Le plus important est de commencer au plus vite. Pour les personnes qui ont peur des crises, sachez que plus votre horizon d’investissement est long, plus vous réduisez les risques dus à ces périodes de chute des marchés. Un autre article qui pourrait vous intéresser : https://www.etreinvesti.com/la-peur-des-crises/ […]