Tout le monde ne peut pas faire comme les plus gros investisseurs, ceux qui investissent chaque mois plusieurs milliers d’euros. Si vous pouvez seulement investir 50 € par mois, est-ce que cela vaut vraiment le coup ?

Dans cet article, je vais vous donner des astuces pour vous créer un budget investissement de 50 € par mois. Nous verrons ensuite que, même avec cette somme qui peut paraître dérisoire, vous pouvez atteindre des sommes assez incroyables !

Vous pensez ne pas avoir les moyens d'investir ?

Vos fins de mois sont difficiles ? Vous n’arrivez pas à mettre d’argent de côté ? Si c’est votre cas, vous vous dîtes sûrement que vous ne pourrez jamais investir.

Pourtant, en prenant un peu de recul, vous pourriez vous rendre compte qu’en changeant quelques-unes de vos habitudes, vous seriez capable de vous dégager quelques dizaines d’euros par mois.

Nous avons tous nos habitudes vis-à-vis de notre argent. Ces habitudes, nous les avons parfois depuis si longtemps qu’elles nous semblent normales et inchangeables. En réalité, rien n’est figé.

Il y a quelques années, j’ai moi-même totalement remis en question ma gestion financière. Depuis, je suis plus serein, je profite plus de mes dépenses « plaisir » et j’investis efficacement pour préparer les années futures.

Si vous pensez ne pas pouvoir investir 50 € par mois, voici quelques pistes pour tenter d’y parvenir.

Cependant, comme je le rappelle régulièrement, avant d’investir vous devez vous assurer d’avoir suffisamment d’argent de côté pour faire face aux imprévus de la vie quotidienne. C’est absolument essentiel pour vous sécuriser et investir en toute confiance !

Cadrez vos dépenses "plaisir"

Comment décidez-vous de vous offrir le dernier iPhone, ou de partir une semaine en vacances aux Canaries ? Si vous vous contentez d’un rapide coup d’œil sur votre compte-courant, ce n’est probablement pas la meilleure façon de faire !

Pour avoir une totale maîtrise de vos dépenses et réussir à économiser pour investir, utilisez la « Méthode des enveloppes ».

Si vous ne connaissez pas cette méthode, elle est très simple :

- Tous vos types de dépenses sont représentés par une enveloppe (sorties, vêtements, vacances, etc.)

- Quand vous touchez votre salaire, vous alimentez vos enveloppes

- Tant que de l'argent se trouve dans une enveloppe, vous pouvez vous autoriser ce type de dépense

- Si une enveloppe est vide, vous attendez le mois suivant pour vous autoriser ce type de dépense

Bien sûr, ces enveloppes n’ont pas besoin d’être réelles. Personnellement, je gère mes enveloppes de manière virtuelle, avec mon Livret A et un fichier Excel tout simple.

Si vous voulez procéder de la même manière, je vous mets d’ailleurs à disposition le fichier « Finances Faciles ». Vous pouvez le télécharger gratuitement en vous rendant dans la section « Les outils EtreInvesti« .

Optimisez vos charges

Certaines de vos dépenses peuvent être réduites, voire supprimées et d’autres non. C’est ce qu’on appelle « les charges incompressibles ». Loyer, impôts, alimentation, transport : toutes ces dépenses sont obligatoires pour vivre de manière convenable.

Pourtant, bien que vous ne puissiez pas complètement les éviter, vous pouvez tout de même tenter réduire ces charges.

Voici quelques idées simples et efficaces pour vous dégager quelques dizaines d’euros à investir (cette liste est loin d’être exhaustive) :

- Alimentation : achetez des marques de distributeurs, cuisinez vous-même plutôt que d'acheter des plats cuisinés ou d'aller trop souvent au restaurant.

- Logement : éteignez les lumières des pièces dans lesquelles vous n'êtes pas, chauffez moins fort votre logement, prenez des douches plutôt que des bains.

- Contrats : renégociez votre prêt immobilier ou votre assurance auto.

- Abonnements : résiliez qui ne vous servent plus et prospectez pour trouver des abonnements moins chers (Internet, mobile, Netflix, etc.).

- Transport : déplacez-vous autrement (transports en commun, vélo, covoiturage, etc.).

Ces astuces peuvent paraître toutes bêtes, mais en les cumulant vous pouvez économiser plusieurs dizaines d’euros par mois.

Et si vous ne travaillez pas encore ?

Les solutions que je vous ai données dans les paragraphes précédents supposent que vous touchiez un salaire.

Et si vous ne travaillez pas encore ? Est-ce impossible d’investir ?

Je pense raisonnablement que, dès 18 ans, pas mal de personnes sont capables d’investir 50 € par mois.

50 € par mois, c’est l’équivalent de 600 € sur une année. A 18 ans, on peut obtenir cette somme de plusieurs manières :

- Economies : à 18 ans, on peut déjà avoir des économies sur un compte-courant, un Livret A ou un PEL.

- Cadeaux : argent de poche, anniversaire, Noël, à 18 ans on reçoit parfois de l'argent de ses proches que l'on peut investir, plutôt que de le dépenser.

- Jobs d'été/étudiants : travailler un mois durant l'été ou quelques heures par semaine durant l'année scolaire peut largement suffire à gagner 600 € par an.

Tout dépend de votre horizon d'investissement

Si vous ne pouvez investir en Bourse que 50 € par mois, il y a deux bonnes raisons de ne pas le faire sur du court terme :

- Le risque de perte en capital est trop important

- Le retour sur investissement est assez faible, même avec de très bons rendements

Si vous avez déjà lu quelques-uns de mes articles, vous savez probablement que j’investis principalement dans des ETF.

Ces actifs étant liés aux actions, leur valeur peut évoluer à la hausse comme à la baisse. Pour avoir un maximum de chances d’être rentable avec ce type d’investissements, il est nécessaire d’investir sur le long terme.

La question est donc de savoir à partir de quel horizon de temps cela vaut le coup d’investir 50 € dans des ETF, aussi bien en termes de gains qu’en termes de risque.

Vous prévoyez d'utiliser votre capital dans moins de 5 ans

Si vous comptez utiliser votre capital d’ici moins de 5 ans, ne l’investissez clairement pas en Bourse.

Vous retrouvez d’ailleurs cette même recommandation dans les documents d’information qui accompagnent chaque ETF (les DICI). Vous y trouvez toujours une phrase du style : « la durée minimum d’investissement recommandée est de 5 ans ».

Pourquoi 5 ans ? Parce qu’au bout de 5 ans, vous avez une forte probabilité que vos investissements vous délivrent une performance positive.

Alors, que faire de votre argent si vous ne pouvez pas l’immobiliser plus de 5 ans ?

Dans ce cas, je placerais chaque mois ces 50 € sur un Livret A, ou sur un Fonds Euros d’Assurance-Vie.

Si vous avez un peu plus de temps, que vous envisagez d’utiliser votre capital d’ici 5 ou 10 ans et que vous êtes prêt à prendre quelques risques, vous pouvez opter pour une solution hybride :

- Investir la moitié sur un Fonds Euros pour sécuriser une partie de votre capital avec un rendement d'environ 1 à 2 % par an.

- Investir l'autre moitié dans des ETF, pour dynamiser cette partie de votre capital et tenter d'obtenir un rendement plus élevé.

Vous n'aurez pas besoin de votre capital dans les 10 ans à venir

Si vous pouvez vous passer de votre capital pendant au moins 10 ans, la solution la plus simple et la plus efficace est d’investir dans des ETF.

En choisissant bien vos ETF, vous pouvez raisonnablement espérer gagner entre 6 % et 10 % par an. Plus vous investirez longtemps, plus vous aurez de chances d’obtenir ce genre de rendements.

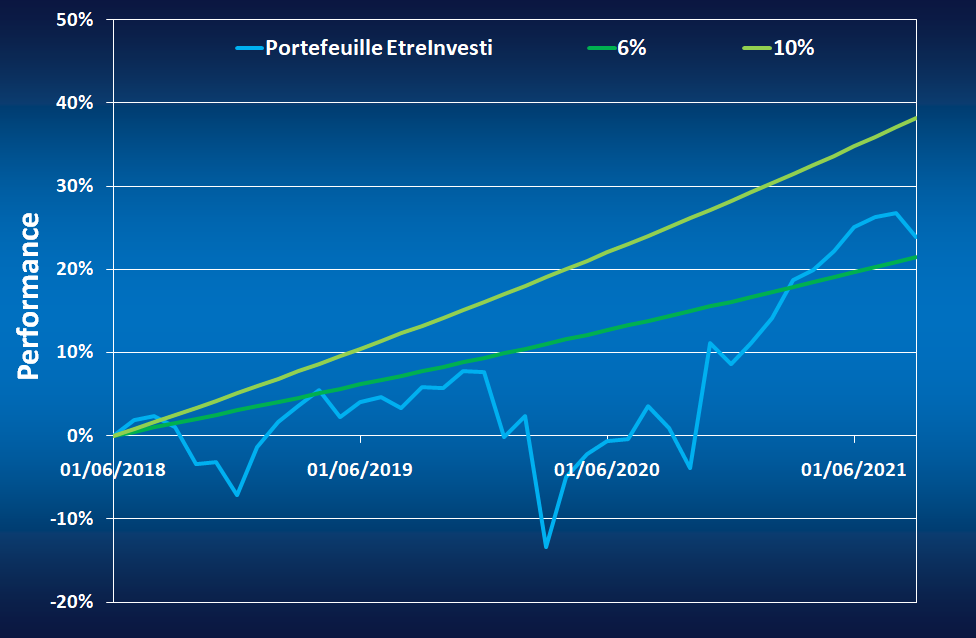

Personnellement, cela ne fait qu’un peu plus de 3 ans que j’investis et malgré deux périodes de baisse des marchés (en décembre 2018 et en mars 2020), la performance de mon Portefeuille se trouve dans actuellement dans cet intervalle :

Cela ne signifie pas que ce sera toujours le cas dans les mois à venir, juste que c’est possible malgré des périodes de baisse.

Combien pouvez-vous gagner en investissant 50 € par mois ?

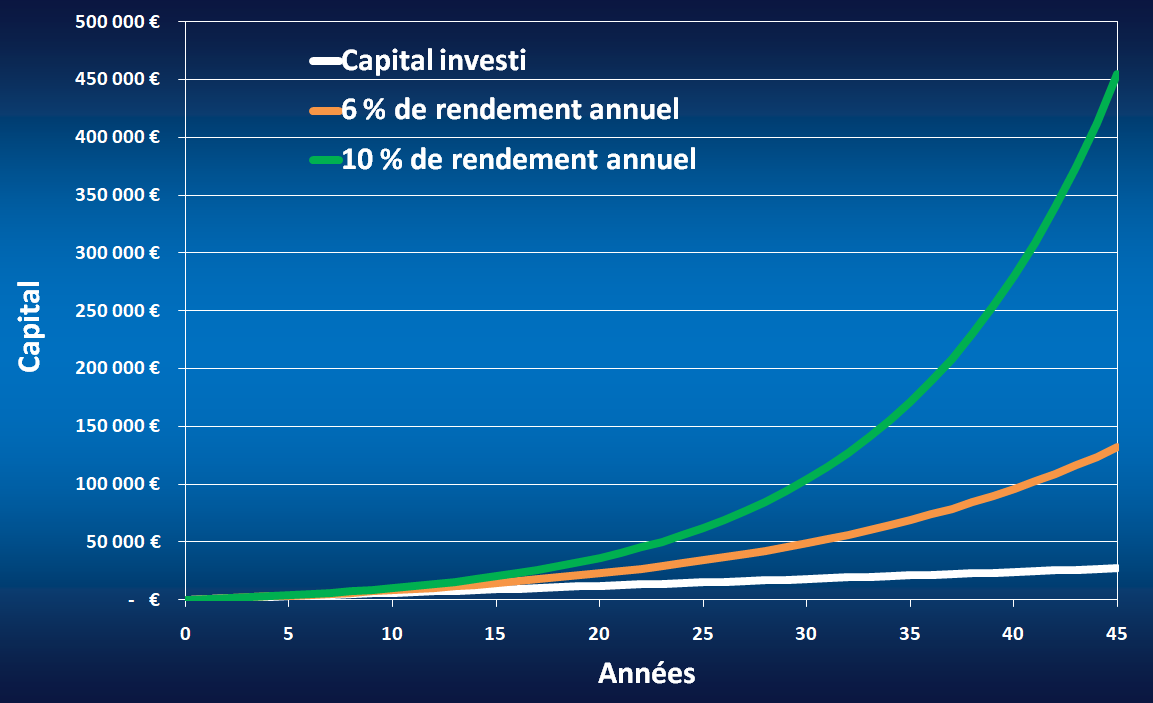

J’ai calculé l’évolution d’investissements de 50 € par mois, avec des rendements de 6 % et 10 % par an, sur une durée de 45 ans.

Vu que les marchés ont historiquement délivré des rendements annualisés de 6 à 10 %, vous avez de fortes probabilités que votre capital évolue entre ces deux courbes sur le long terme :

Résultats :

- 20 ans d'investissements : vous aurez investi 12 000 € et votre capital pourrait valoir entre 23 000 € et 36 000 €.

- 30 ans d'investissements : vous aurez investi 18 000 € et votre capital pourrait valoir entre 49 000 € et 104 000 €.

- 45 ans d'investissements : vous aurez investi 27 000 € et votre capital pourrait valoir entre 132 000 € et 454 000 €.

Vous ne trouvez pas que cela peut être super intéressant de n’investir « que » 50 € par mois ?!

Vous vous dîtes peut-être : « ce n’est vraiment intéressant qu’au bout de 40 ans, c’est trop long ». C’est vrai que pour une telle durée, les gains potentiels sont impressionnants. Néanmoins, si vous n’investissez que pendant 20 ans, vous pouvez quand même obtenir entre 12 000 € et 24 000 € de bénéfices, juste avec 50 € par mois !

Si vous commencez à investir 50 € par mois à 40 ans, vous atteindrez la retraite avec de quoi vous payer une voiture. Si vous commencez à 20 ans, vous pourrez vous payer une maison !

Petite précision : cette simulation donne l’évolution d’un capital brut, sans fiscalité. Selon les supports d’investissement, vous devrez retirer un certain pourcentage de ce capital pour savoir ce que vous toucherez réellement. C’est là que le PEA est très intéressant : seuls 17,2 % des gains sont retirés (avec la fiscalité actuelle).

Conclusion

Si vous avez moins de 10 ans devant vous, je pense que cela ne vaut pas vraiment le coup d’investir 50 € par mois en Bourse. Au bout de 10 ans et 6 000 € investis, le bénéfice potentiel n’est « que » de 2 000 € à 4 000 €. C’est toujours bon à prendre, mais cela me semble assez faible par rapport au temps que vous aurez dû patienter.

Si par contre vous avez au moins 20 ans devant vous, investir 50 € par mois en Bourse est loin d’être inutile !

Seriez-vous partant pour transformer 18 000 € en 100 000 € sur 30 ans, ou encore 24 000 € en 280 000 € sur 40 ans ? Perso, je dis OUI !

N’attendez plus !!