Il y a quelques connaissances à acquérir avant d’investir pour ne pas faire n’importe quoi.

Malheureusement, quand on part de zéro, on peut vite se sentir perdu face à la tonne d’informations que l’on peut trouver sur Internet ou dans des livres.

Pour vous aider à y voir plus clair, Gwenn Rohart, du blog Se Lancer En Bourse, et moi-même, nous vous avons préparé une liste de 8 conseils que nous aurions aimé avoir avant d’investir.

Ces 8 recommandations, qui nous semblent essentielles, vous permettront de vous lancer en Bourse avec un maximum de sérénité !

Conseil n° 1 : L’importance de démarrer le plus tôt possible

J’ai commencé à investir en Bourse à 30 ans. J’aurais pu commencer à 20 ans et c’est mon plus grand regret.

Cela ne veut absolument pas dire que si vous avez 30 ans ou plus cela ne vaut pas le coup. J’ai juste ce sentiment quand je pense à l’impact que peuvent avoir 10 années sur un capital qui profite des intérêts composés.

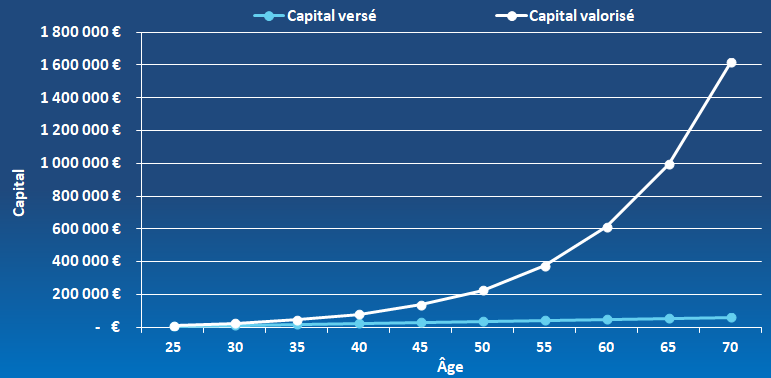

Le graphique suivant parle de lui-même :

Ces courbes illustrent un investissement initial de 1 000 €, puis de 100 € par mois à partir de 20 ans, dans un ETF répliquant le MSCI World. Cette simulation se base sur le rendement annualisé de cet indice de 1970 à 2021, qui a été de 10 %.

On voit très clairement que, plus les années passent, plus l’augmentation du capital s’accélère.

Entre 60 et 70 ans, le capital passe de 600 000 € à 1 600 000 €, soit une hausse de 1 million d’euros en 10 ans ! Sur la décennie précédente, l’augmentation de capital reste honorable, mais bien moins impressionnante, puisqu’elle est de moins de 400 000 €.

C’est ce genre de potentiel à côté duquel je suis passé en ne commençant à investir qu’à 30 ans au lieu de 20.

Si vous n’avez pas la capacité d’investir 100 € par mois, vous pouvez le faire avec seulement 20 €. Voici ce que cela donnerait (sans capital initial) :

Après 20 ans, vous auriez investi 4 800 € et seriez à la tête d’un capital de 14 500 €.

Au bout de 30 ans, vos 7 200 € investis en vaudraient 42 000 €.

Enfin, au bout de 50 ans, vous auriez placé 12 000 € qui vaudraient alors 300 000 €.

La magie des intérêts composés.

Conseil n° 2 : La Bourse n’est pas aussi risquée qu’on le croit

C’est l’une des plus grandes peurs populaires quand on parle de la Bourse : les krachs.

Personnellement, j’en ai connu trois ; celui de 2000, de 2008 et de 2020. A chaque fois, les médias parlent de catastrophe, de la pire crise jamais connue et même de la fin du système actuel. Presque l’apocalypse.

Ces périodes provoquent effectivement des dégâts : le système économique ralenti, des personnes perdent de grosses sommes d’argent et certaines entreprises peuvent faire faillite.

Néanmoins, pour un investisseur particulier qui investit sur le long terme et qui a mis en place une bonne stratégie d’investissement, les effets sont limités.

Observez le graphique suivant :

Ce graphique représente l’indice américain S&P 500 de 1971 à 2023.

Comme vous pouvez le constater, les krachs de 2000, 2008 et 2020 ne sont plus que de lointains souvenirs. C’est en effet l’une des caractéristiques les plus intéressantes des marchés boursiers pour les investisseurs de long terme : ils sont soumis à un biais haussier.

Conséquence : plus vous investissez sur une période longue, plus vous réduisez le risque de pertes et maximisez les probabilités de gains et même de gains importants !

Bien sûr, si vous commencez à investir juste avant un krach, l’impact peut être significatif. Vous pourriez perdre 50 % de votre capital. Il faut à ce moment-là être très fort mentalement, continuer d’investir pour faire baisser son prix de revient et patienter jusqu’à ce que les marchés remontent.

Petite astuce : pour réduire la durée de la période durant laquelle vous êtes en perte, pratiquez le Dollar-Cost Averaging (DCA), qui consiste à investir des sommes plus ou moins égales à des intervalles de temps réguliers.

Conseil n° 3 : Il est possible d’investir en Bourse sans grandes connaissances

Investir en Bourse peut se faire de plusieurs manières. Les premiers actifs auxquels on pense quand on évoque la Bourse, ce sont les actions d’entreprises.

Or, si vous voulez investir dans des actions en direct, sans laisser la chance décider de votre sort, vous aurez besoin d’un certain nombre de connaissances, parfois assez poussées. En effet, pour investir dans une société, il est bon d’avoir préalablement étudié ses résultats financiers, ses perspectives d’avenir, ses concurrents, sa stratégie, etc… Bref, tout cela prend du temps et demande une certaine expertise.

Rassurez-vous, il existe d’autres moyens d’investir en Bourse, bien plus simples et même souvent plus rentables !

Si vous me lisez régulièrement, vous savez de quoi je veux parler : les ETF. Avec les ETF et particulièrement les ETF qui répliquent des indices larges, vous investissez dans un panier de plusieurs dizaines, voire centaines d’actions. Pour cela, inutile de passer des heures à étudier des comptes d’entreprises ou des graphiques. Il vous suffit de sélectionner les indices en fonction de vos convictions personnelles, pour investir dans les zones géographiques, les secteurs, ou les tailles d’entreprises que vous préférez.

De cette manière, la performance de votre portefeuille sera celle du marché. Et sachant qu’historiquement le marché a délivré, en moyenne, sur le long terme et selon les indices, entre 6 et 10 % par an, voici la fourchette dans laquelle évolueraient des investissements de 100 € par mois sur 40 ans :

Au bout de 40 ans, c’est :

- 48 000 € investis

- Scénario pessimiste à 6 % par an : 200 000 €

- Scénario optimiste à 10 % par an : 637 000 €

C’est tentant pour si peu d’efforts, non ?

Conseil n° 4 : L’importance de réduire au maximum les frais

Que pensez-vous d’un placement avec des frais de gestion de 2 % ?

Ce n’est pas énorme, n’est-ce pas ?

Et pourtant…

Quand on se lance dans l’investissement et qu’on cherche des placements, on tombe assez facilement sur des fonds qui proposent leurs services en échange de frais à 2 %.

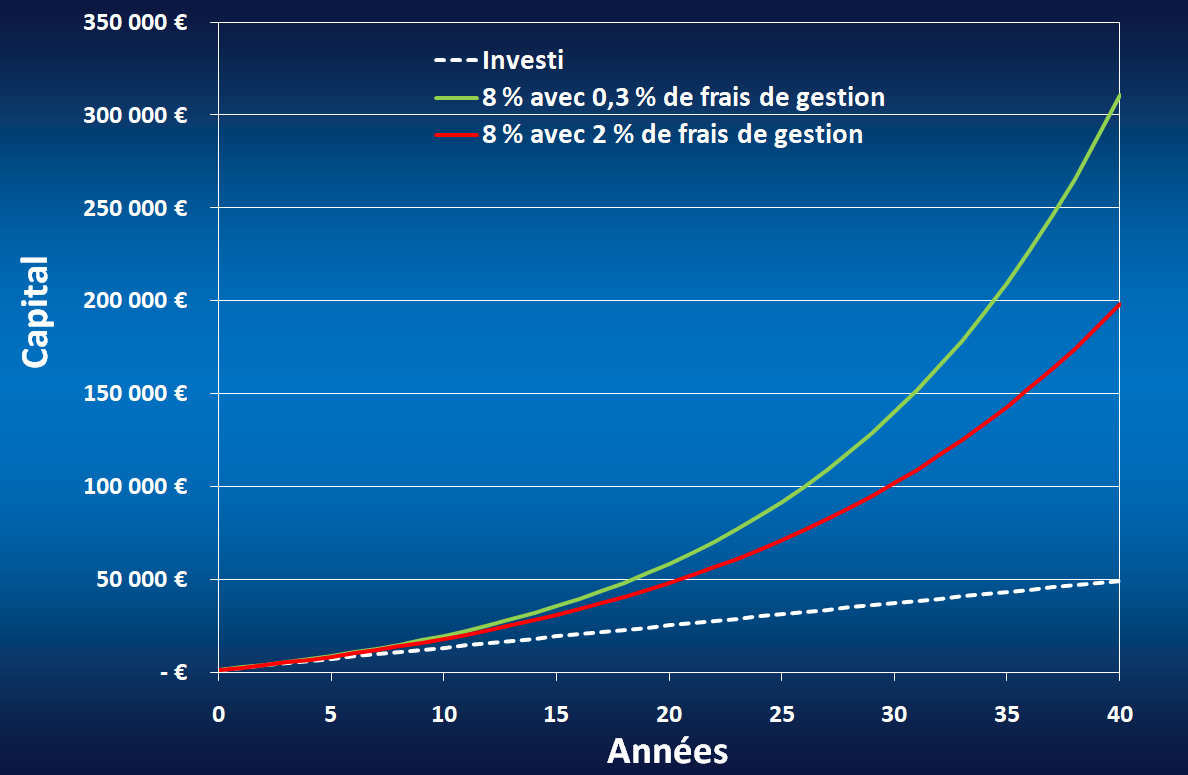

Cela peut paraître dérisoire, mais c’est loin de l’être. Pour vous en convaincre, observez le graphique suivant :

Les courbes rouge et verte représentent toutes les deux l’évolution d’investissements annuels de 1200 € (soit 100 € mensuels) avec des rendements de 8 % par an. La seule différence est le niveau de frais : 0,3 % pour la courbe verte contre 2 % pour la courbe rouge.

Si au début la différence n’est pas flagrante, vous voyez que plus l’horizon d’investissement est long, plus la différence est marquée.

Au bout de 40 ans, l’écart est gigantesque : plus de 112 000 € en faveur des frais à 0,3 %, soit une différence de 230 % par rapport à la somme investie !

Quand vous investissez sur le long terme, orientez-vous vers des frais les plus réduits possible, que ce soit ceux de votre courtier, mais aussi des actifs dans lesquels vous investissez.

Vous souhaitez découvrir les 4 autres conseils à connaître avant d'investir ?

Rendez-vous sur le blog de Gwenn Rohart en cliquant ci-dessous :

Je rajouterais: l’importance de l’effet de levier sur les investissements immobiliers. Bien connaitre son comportement face à la volatilité. Avoir la main forte quand tout le monde vend. Ta capacité d’épargne qui doit être la importante possible. Plus on avance en âge plus on doit se diversifier (ca n’a pas d’importance de se prendre un crack boursier à 25 ans en étant investi sur long terme. Par contre, c’est trop bête si ça arrive quand on veut prendre sa liberté financière et que l’on est exposé à 100% en action.)