Accédez directement à l'outil !

Pour cela, il vous suffit de vous inscrire ci-dessous :

Retrouvez-moi sur Facebook et Twitter :

Accédez directement à l'outil !

Pour cela, il vous suffit de vous inscrire ci-dessous :

D'autres articles qui pourraient vous intéresser !

La session a expiré

Veuillez vous reconnecter. La page de connexion s’ouvrira dans une nouvelle fenêtre. Après connexion, vous pourrez la fermer et revenir à cette page.

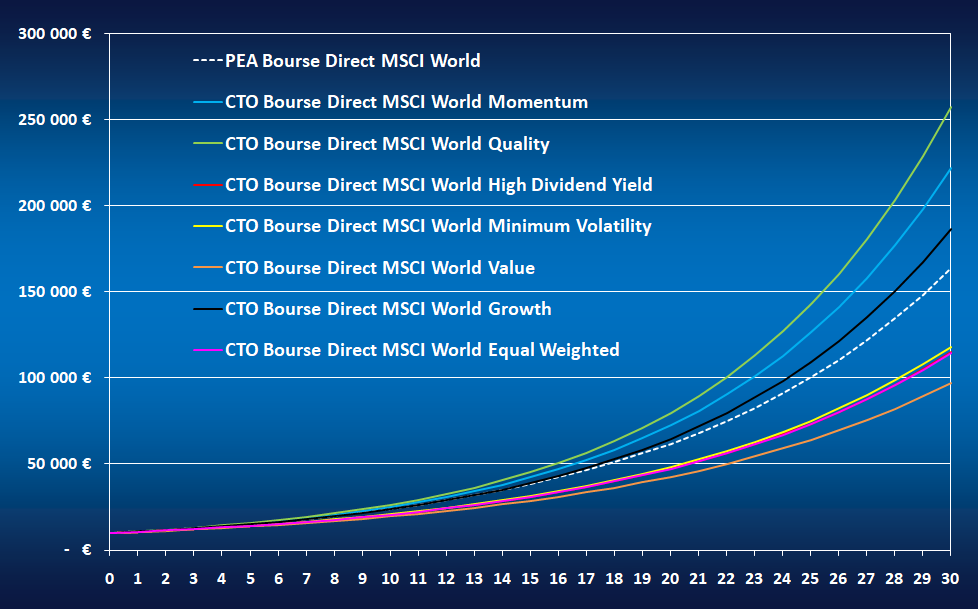

Je m’étais aussi penché sur le MSCI World Quality mais j’ai laissé cela de côté car les fournisseurs de CTO français se gavent en frais et les étrangers semblent complexes en termes de déclaration annuelle aux impôts (pas d’IFU). Très curieux de lire la suite.

C’est justement tous ces points que je compte vérifier dans les semaines à venir, pour être sûr de ne pas me faire surprendre.

Merci pour le retour en tout cas et à bientôt pour la suite !

Bonjour,

Gros travail fourni.

Compliments.

Si on reste sur un Pea, vous y mettriez lesquels svp ?

Hello !

Merci beaucoup pour vos compliments qui me font super plaisir !!

Si vous parlez des ETF Smart Beta, il n’en existe malheureusement aucun éligible au PEA.

Xtrackers Euro Stoxx Quality Dividend

ISIN : LU0292095535

à double facteur smart beta

Hello Max,

Merci pour ton message !

J’ai jeté un œil à cet ETF : effectivement, il prend en compte 2 facteurs smart beta, à la fois la Qualité et le Rendement.

Ses frais de gestion sont raisonnables (0,30 %) et son encours honorable (250 millions d’euros). Néanmoins, ses performances ne sont pas extraordinaires : son rendement annualisé depuis son lancement n’est que de 1,22 % (source : site Xtrackers).

Merci Julien pour cet article très détaillé ! J’ai tout compris, moi qui ne connaissait pas grand chose aux ETF Smart Beta.

Continue comme ça, tu gères ! ????????

Hello Gwenn,

Merci beaucoup pour ce super retour !! Ca fait plaisir !!

Bonjour.super boulot.

Très content d’arriver aux mêmes conclusion que vous. J’en suis a l’étape suivante : en broker bourse directe avec un msci world quality. Il me reste a voir la.notion des droits de succession entre un pea et le cto cela changerai peut être le donne avec un World sur pea. Je doit ensuite voir si il existe un sp500 quality . Existe il un moyen pour un français de prendre un etf américain type VOO on a pas accès à ce marché. Je ne sais pas si ça se bidouille ????

si d’aventure il vous prend de creuser tout ces sujets ce sera avec plaisir de faire la lecture

Hello,

Merci beaucoup pour votre retour !

Je ne suis pas hyper calé sur les droits de succession, mais il me semble qu’en cas de décès un PEA est directement clôturé, alors qu’un CTO peut être conservé ou liquidité, selon le choix de l’héritier.

Concernant l’ETF VOO, j’ai vérifié, je ne peux pas le prendre via Trade Republic. Peut-être que c’est possible avec DeGiro, avec lequel beaucoup plus de valeurs sont accessibles.

PS : désolé pour le retard de ma réponse…

Le CTO est un avoir totalement transmissible, comme une maison ou une voiture. Il peut même être démembré du vivant de son titulaire, faire l’objet de donations, etc : c’est un bien. Et il peut même être ouvert au nom d’un enfant dès sa naissance, ce que j’ai fait pour mes deux filles. Une petite somme placée sur le SP500 et le World ex USA sur 25 ans (âge de fin des études en théorie) ça peut faire un apport pour un premier achat immo 🙂

Hello,

Merci beaucoup pour ces précisions !